Mugur Isarescu, guvernatorul BNR, a declarat astazi, intr-o conferinta de presa destinata problemei creditelor in franci elvetieni, ca aceasta se poate rezolva doar printr-o impartire a poverii costului francului elvetian intre clienti si banci, in cadrul unor negocieri individuale, si nu printr-o solutie globala rapida, care nu este posibila, chiar daca negocierile ar putea insemna prelungirea agoniei clientilor afectati de aprecierea puternica a francului.

Dvs. ce credeti?

Isarescu a precizat ca, pe de alta parte, autoritatile (Guvernul, Parlamentul) pot adopta si alte masuri, de natura sociala, pentru a ajuta categoriile de persoane defavorizate, el oferind exemplul “electoratei”, transformata in “scade rata”. Pentru ca, a tinut el sa precizeze, bancile au, intr-adevar, si o responsabilitate sociale, dar nu sunt institutii de binefacere, de acest aspect ocupandu-se statul.

Guvernatorul a admis insa ca exista riscul ca tratarea individuala a problemei fiecaruia dintre cei peste 75.000 de clienti cu credite in franci elvetieni sa prelungeasca rezolvarea crizei, permitand promovarea in continuare a unor masuri populiste de catre politicieni si avocati.

Mai ales ca, dupa cum arata primele oferte generale facute publice de catre banci, povara pe care acestea ar fi dispuse sa le suporte nu pare suficienta pentru a usura intr-adevar povara clientului.

– Bancile au anuntat ofertele pentru ajutorarea clientilor cu credite in CHF. Sunteti multumit de cum arata aceste oferte si daca ele ar putea rezolva intr-adevar criza francului elvetian? A fost intrebarea pusa guvernatorului de catre Bancherul.ro.

Mugur Isarescu: “Daca rezolvarea crizei inseamna ajungerea la solutii nerealiste, nu numai ca sunt nemultumit, dar spun inca o data ca solutiile nerealiste, asa cum le-am prezentat si noi, sunt paguboase si pentru debitori si pentru sistemul bancar, dar si pentru tara. Deci sa facem aceasta clarificare in ceea ce priveste multumirea mea: as fi multumit daca masurile duc la gasirea de solutii, negocieri bilaterale rezonabile si echilibrate. Dupa cate ati vazut, nu exista o solutie general valabila, nu credem in asa ceva si nu luptam pentru asa ceva.

Parlamentul insa poate sa hotarasca, in cazurile sociale, si sa le rezolve intr-o maniera sociala. Noi nu ne impotrivim la o solutie bugetara, fiscala sau de alta natura, dimpotriva: banca nationala a lucrat inca de anul trecut pentru o solutie care sa se adreseze acestor grupuri vulnerabile. A fost catalogata cum a fost catalogata (electorata), implicarea BNR a capatat conotatii politice, cu toate ca n-a avut, dar care proiect s-a revigorat (programul “scade rata”).

Repet care este avantajul acestui proiect: deduce fiscal, deci ajuta fiscal debitorul, ii scade rata, ii mareste consumul, statul incaseaza mai putin la impozitul direct, adica impozitul pe venit, dar incaseaza mai mult din impozitul indirect, adica TVA, accize si cercul se inchide. Iar costul fiscal este extrem de redus. Domul prim (Georgescu), cam cat este? 0,1% din PIB.

Deci este o solutie. Daca insa asteptarile sunt impinse spre zona nerealista, n-am cum sa fiu multumit, nu?Speram sa abordam cu calm aceasta problema: masuri, acolo unde sunt posibile, sa fie foarte bine targetate, catre cei care intr-adevar sufera.

Si dumneavoastra sa ne ajutati in acest sens. Ar fi culmea sa beneficieze de masuri fiscale, de ajutorare, si cine stie ce director de banca, ca sa fiu rautacios, ca tot n-am zis nicio frumusete la adresa bancilor.”

– Nu va este frica ca aceasta abordare de rezolvare individuala a problemei fiecarui client ar putea prelungi rezolvarea crizei francului si ar da nastere in continuare la noi dezbateri in Parlament si in justitie?

Mugur Isarescu: “Ba da. Nici nu se poate rezolva peste noapte.”

– De aceea, ati gandit cumva si o solutie mai rapida pentru rezolvarea problemei? Este posibila?

Mugur Isarescu: Cu asta am inceput. V-am spus ca solutia rapida era ordonanta de urgenta de saptamana trecuta care era solicitata prin iesirea in strada. Ce facea? Facea conversia la cursul de saptamana trecuta, cu 8% mai deteriorat. Adica 8% din costuri erau aruncate undeva, nu? Hai sa luam niste costuri si sa le aruncam undeva, sa vedem cine le suporta.

Vedeti ce interesant este? Vrem la cursul istoric, dar niciun ban de la buget. Atunci de la cine? Vrem din profitul bancilor. Dar bancile au pierdere. Din profiturile trecute…Hai sa le spunem clar: vreti de la banci, inseamna de la depozitari. Si atunci sa vedem daca 7-8 milioane de romani care au depozite in banci sunt de acord sa plateasca.

Sau daca se crede ca se pot pune pe capitalul bancii, eu cred ca, cu o masura administrativa intri in conflict cu legea, nu? Suna a nationalizare. Repet, aceasta nu este o sperietura. Categoric ca nu se poate rezolva peste noapte cu cei peste 70.000 de clienti. Sunt banci care au acumulat un portofoliu de solicitari.

– Asadar considerati ca aceasta este singura solutie?

Mugur Isarescu: „Solutia cea buna, care nu ne baga in alt tip de criza. Deocamdata criza nu are impact sistemic. Noi, la banca nationala, conform legii noastre, aprobate de Parlamentul Romaniei, conform legilor Uniunii Europene, pe care le respectam, ne ocupam de stabilitatea sistemului, nu de protectia consumatorului de credite.

Dar ati vazut ca nu i-am ignorat, chiar am stat de vorba cu protestatarii si i-am intrebat: ati semnat vreun contract cu noi? Ei ne-au spus: pai BNR trebuie sa supravegheze bancile, noi suntem singuri iar bancile sunt protejate de BNR. De aceea tot explic asta: supravegherea bancara nu inseamna ca domnul Cinteza stie ce se intampla in fiecare contract de credit, pentru ca nu are voie, e impotriva legii. Este o directie in care s-a ajuns intr-o fundatura.”

Extrase din prezentarea guvernatorului Mugur Isarescu privind problema creditelor in franci elvetieni

– Interzicerea explicită a creditării în CHF ar fi echivalat cu o restricţie de cont de capital, în contradicţie cu una dintre precondiţiile fundamentale ale aderării României la UE (liberalizarea contului de capital)

– Chiar dac ă ar fi fost posibilă o astfel de restricţie, ar fi afectat comerţul şi investiţiile cu Elveţia, precum şi finanţarea debitorilor care sunt acoperiţi la riscul valutar faţă de CHF

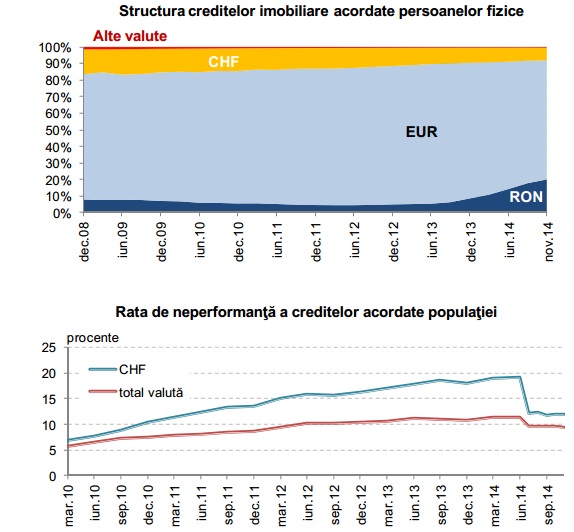

Creditele în CHF nu prezintă risc sistemic pentru economie

– În România creditele în CHF reprezintă 1,4% din PIB, de 5 ori mai puţin decât în Polonia şi de 7 ori mai puţin decât în Ungaria

– Ponderea creditului în CHF în totalul creditului acordat sectorului privat în România este de 4,5%, în timp ce în Polonia şi Ungaria se consemnează niveluri de 3, respectiv, 5 ori mai mari

Situaţia debitorilor nu generează risc sistemic

– Numărul persoanelor fizice cu credite în CHF (75 412) reprezintă 2,1% din numărul total al debitorilor din această categorie

– Pentru comparaţie, în Polonia, numărul debitorilor în CHF este de 500 000

– 7,7% din creditele imobiliare din România sunt denominate în CHF faţă de peste 37% în Polonia

– Rata creditelor neperformante în CHF a avut o evoluţie apropiată de media creditelor în valută

Situaţia creditorilor nu determină risc sistemic

– Poziţia valutară netă în CHF nu a fost o sursă de speculaţie pentru bănci, având o pondere foarte redusă în totalul fondurilor proprii

– Băncile au gestionat prudent activele şi pasivele în CHF

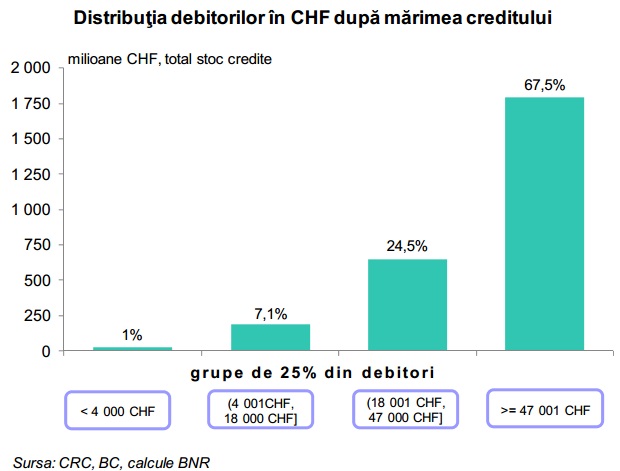

Creditele în CHF nu sunt omogene ca valoare

– 25% dintre debitori de ţin 1% din stocul de credite (au credite sub 4 000 CHF)

– Alţi 25% dintre debitori deţin 67,5% din stocul de credite (au credite peste 47 000 CHF)

– Nu se poate compara situaţia celor care au luat credite mai mici de 4 000 CHF cu cea a celor care au luat credite mai mari de 47 000 CHF

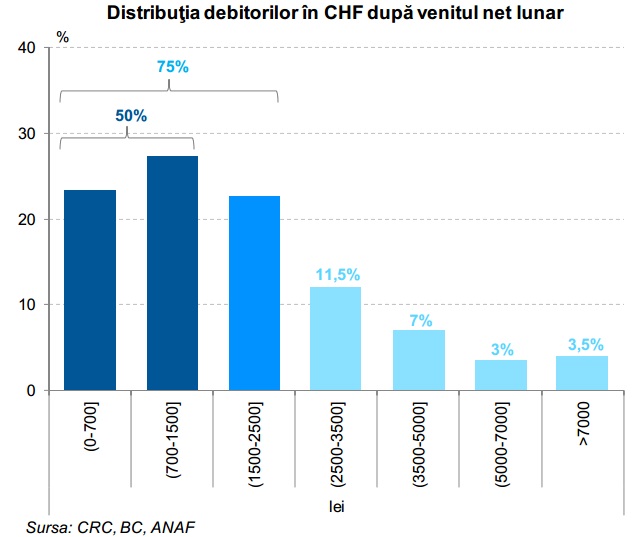

Distribuţia debitorilor în CHF după nivelul veniturilor şi pe bănci este dezechilibrată

– 50% din numărul debitorilor în CHF au venituri lunare nete mai mici de 1 500 lei

– 75% din numărul debitorilor în CHF au venituri lunare nete mai mici de 2 500 lei

– 3 bănci concentrează 77% din volumul creditelor în CHF

Gradul mediu de îndatorare este extrem de variat în funcţie de nivelul de venit

– Debitorii cu venituri lunare medii sub 2 500 lei sunt în prezent supraîndatoraţi ca urmare a: Deteriorării veniturilor în timpul crizei; Aprecierii CHF

– Nu se pot trata similar debitorii cu venituri sub 700 lei, care au un grad de îndatorare de 184% şi debitorii cu venituri peste 7 000 lei, care au un grad de îndatorare de 26%

Destinaţiile creditelor în CHF sunt diferite

– O treime dintre creditele în CHF au fost destinate achiziţionării de locuinţe

– În cadrul creditelor de consum garantate cu ipotecă (58% din total) se regăsesc situaţii diferite

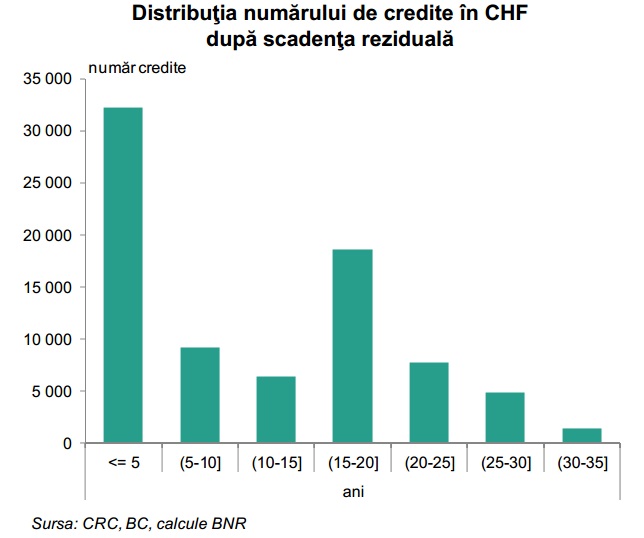

Creditele în CHF au scadenţe foarte variate

– Scadenţa reziduală medie este 13,2 ani

– Circa 40% din creditele în CHF au scadenţă reziduală

de sub 5 ani

– În alte 40% dintre cazuri scadenţa reziduală depăşeşte 15 ani

CONCLUZII

1. Creditele în CHF nu prezintă risc sistemic deoarece:

– Au o pondere redusă în PIB

– Au o pondere redusă în total credite

– Sunt concentrate la un număr redus de bănci

2. Creditele în CHF prezintă o varietate deosebită:

– După nivelul de venit al debitorilor

– După destinaţia creditului

– După volumul creditului

– După scadenţa creditului

– După gradul de îndatorare a debitorilor

3. În rândul debitorilor există grupuri sociale vulnerabile.

– Persoanele fizice cu credite în CHF (75 412) nu reprezintă o grupare omogenă.

Există o multitudine de situaţii individuale specifice – nu poate fi adoptată o singură soluţie generală, ci mai multe soluţii diferenţiate.