„Potrivit cadrului normativ actual, aspectele privind cesiunea creanţelor rezultate din contractele de credite pentru consumatori sunt reglementate de Ordonanţa de Urgenţă nr. 52/2016 privind contractele de credit oferite consumatorilor pentru bunuri imobile, precum şi pentru modificarea şi completarea Ordonanţei de urgenţă a Guvernului nr. 50/2010 privind contractele de credit pentru consumatori.

Autoritatea competentă cu asigurarea respectării prevederilor ordonanţei de urgenţă menţionate şi dispunerea de sancţiuni cores¬punzătoare, pentru neconformarea la aceasta, este Autoritatea Naţională pentru Protecţia Consumatorilor”.

BNR adaugă: „Din punct de vedere legal, o interdicţie expresă în ceea ce priveşte vânzarea anumitor categorii de creanţe izvorâte din contractele de credit a fost consacrată doar începând cu anul 2009, prin intrarea în vigoare a Legii nr. 93/2009 privind instituţiile financiare nebancare, act normativ care, la art. 2 alin.3, a limitat posibilitatea achiziţionării portofoliilor de credite performante numai la entităţile care pot desfăşura activitate de creditare cu titlu profesional. Textul a fost abrogat în data de 30.06.2016, odată cu intrarea în vigoare a Ordonanţei de urgenţă a Guvernului nr. 52/2016 (…).

Anterior intrării în vigoare a aces¬tei prevederi, instituţiile de credit au cesionat atât credite performante, cât şi neperformante, neexistând niciun alt impediment legal din perspectiva creanţelor respective, cu excepţia cesiunii creditelor ipotecare, potrivit dispoziţiilor art. 24 (în prezent abrogat) din Legea nr. 190/1990 privind creditul ipotecar pentru investiţii imobiliare, care stipulează, în alin.1: «Creanţele ipotecare ce fac parte din portofoliul unei instituţii autorizate prin lege pot fi cesionate unei alte instituţii de acelaşi tip ori altor entităţi autorizate şi reglementate în acest sens prin legi speciale (…)”.

Începând cu martie 2016, ca urmare a abrogării art. 24 din Legea nr. 190/1999, prin Legea nr. 304/2015, regimul general al cesionării creditelor neperformante (încadrate în categoria pierdere) se aplică şi în cazul cesiunii creanţelor ipotecare, în condiţiile în care nu mai există nicio res¬tricţie legală cu privire la calitatea cesionarului, acestea putând fi achiziţionate inclusiv de entităţi care nu au calitatea de creditori pro¬fesionişti”.

OUG 52/2016 – legea care, potrivit BNR, reglementează cesiunea creditelor şi calitatea entităţilor ce pot achiziţiona creanţe – subliniază, la Capitolul X (Cesiunea):

„Art. 58 (2) Contractele de credit reglementate de prezenta ordonanţă de urgenţă şi creanţele rezultate din acestea pot fi cesionate numai către creditori, astfel cum sunt definiţi la art. 3 pct. 2, alţii decât creditorii nonfinanciari”.

Aceeaşi Ordonanţă arată, la articolul 3, alineatul 2: „creditor – persoana juridică, inclusiv sucursala instituţiei de credit şi a instituţiei financiare din străinătate, care acordă credite (…) pe teritoriul României (…)”.

OUG 52 are şi câteva derogări de la prevederea de mai sus, relevante fiind următoarele: ”

„(3) Prin excepţie de la prevederile alin. (2), creanţele rezultate din contractele de credit pot fi cesionate şi către entităţi ce au drept obiect de activitate emiterea de instrumente financiare securitizate în baza unui portofoliu de creanţe, în conformitate cu prevederile Legii nr. 31/2006 privind securitizarea creanţelor.

(4) Prin excepţie de la prevederile alin. (2), creanţele rezultate din contractele de credit neperformante, pentru care creditorul a declarat scadenţa anticipată ori a iniţiat procedura executării silite a consumatorului, pot fi cesionate către entităţi care desfăşoară activitatea de recuperare creanţe.

(5) Contractele de credit, contractele de ipotecă, precum şi orice alte înscrisuri care au caracter de instrumente de garantare a respectivelor credite, încheiate la solicitarea creditorilor, nu reprezintă titluri executorii în cazul în care cesionarul este o entitate ce desfăşoară activităţi de recuperare creanţe”.

Totodată, la articolul 59 (2) din acelaşi text de lege se menţionează că cesionarul contractului de credit, respectiv cesionarul creanţei, este obligat să aibă sediul social, o sucursală sau un reprezentant în România pentru rezolvarea eventualelor litigii şi pentru a răspunde contravenţional şi/sau, după caz, penal, în faţa autorităţilor publice.

Legea interzice, la articolul 60, cesionarea contractului de credit şi a accesoriilor, precum şi a creanţei către o entitate care nu are sediul social, o sucursală sau un reprezentant în România.

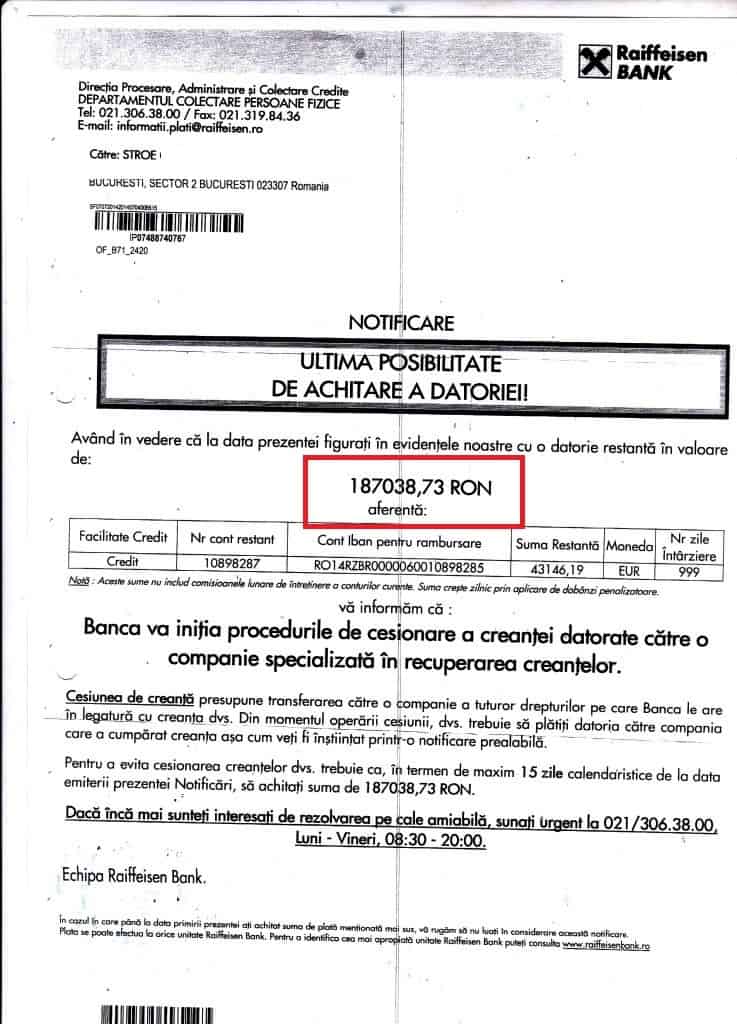

Problema cesionării creditelor fără restanţe nu este nouă, debitorii reclamând, în mai multe ocazii, faptul că băncile de la care s-au împrumutat au vândut creditele fără întârzieri la plată, unele chiar din primele zile după ce au fost contractate.

Nicolae Cinteză, directorul Direcţiei Supraveghere din cadrul BNR, ne-a spus, în anul 2015, că împrumuturile care nu prezintă întârzieri la plată nu pot fi vândute.