|

||||

|

recuperare creante

recuperare creante

CONSULTANTA IN AFACERI PENTRU FIRME CRIZA COVID-19

COLTUC si ASOCIATII : Consultanta Afaceri , Recuperari Creante, Infiintari Firme, Consultanta GDPR Trecem de criza Covid-19 impreuna!

https://coltuc.ro/ SI https://coltucsiasociatii.ro/

#consultanta #viatadupacriza #recuperare #creante #datorii #debite #infiintarefirma #covid19 #coronavirus #firme #firma #romania

VEZI SI

https://www.olx.ro/oferte/q-prestari-servicii/

https://ro.pinterest.com/pin/734931232929957768/

https://www.youtube.com/channel/UCU81v5h56vFwYlK6BE4xj4g/featured?view_as=subscriber

https://viatadupacriza.wordpress.com/

Reducerea la minimum a expunerii la COVID-19 la locul de muncă

Desfășurați numai activități esențiale pentru moment; poate aveți posibilitatea să amânați unele activități până când riscurile vor fi mai mici. Dacă este posibil, prestați servicii la distanță (prin telefon sau videoconferință), nu în persoană. Asigurați-vă că la locul de muncă sunt prezenți numai lucrătorii indispensabili și reduceți la minimum prezența terților.

▪ Reduceți cât mai mult posibil contactul fizic dintre lucrători (de exemplu, în timpul ședințelor sau al pauzelor).

▪ Eliminați și, dacă nu este posibil, limitați interacțiunea fizică cu clienții și între aceștia. De exemplu, prin comenzi online sau la telefon, prin livrare fără contact direct sau prin intrare controlată (evitând în același timp crearea de aglomerație afară) și prin distanțare fizică atât în unitate, cât și în afara acesteia.

▪ În cazul livrării de bunuri, optați pentru colectarea sau livrarea în afara unității. Oferiți șoferilor recomandări privind buna igienă în taxi și puneți-le la dispoziție gel dezinfectant și șervețele sanitare adecvate.

▪ Plasați o barieră impermeabilă între lucrători, mai ales dacă nu se poate păstra o distanță de doi metri între ei. Barierele pot fi făcute special sau improvizate cu ajutorul foliilor din material plastic, al pereților separatori, al fișetelor mobile sau al dulapurilor de depozitare.

▪ Dacă nu se poate evita contactul apropiat, aveți grijă ca acesta să dureze mai puțin de 15 minute. Reduceți contactul dintre diferitele departamente ale firmei la începutul și la sfârșitul turelor.

▪ Puneți la dispoziție săpun și apă sau dezinfectant pentru mâini în locuri aflate la îndemână și sfătuiți lucrătorii să se spele des pe mâini. Curățați frecvent incintele de lucru, în special tejghelele, mânerele ușilor, uneltele și alte suprafețe pe care oamenii le ating des și asigurați o bună ventilare dacă este posibil.

▪ Dacă ați identificat un risc de infecție deși ați aplicat toate măsurile de siguranță posibile, asigurați furnizarea tuturor echipamentelor individuale de protecție necesare. Este important să instruiți lucrătorii cu privire la utilizarea corectă a acestora

▪ Puneți afișe la intrarea în punctul de lucru și în alte locuri vizibile prin care încurajați lucrătorii să stea acasă dacă sunt bolnavi și în care evidențiați regulile de comportament în caz de tuse, strănut și privind igiena mâinilor.

▪ Facilitați deplasarea lucrătorilor cu un mijloc de transport individual în loc de unul în comun, de exemplu punând la dispoziție locuri de parcare sau un loc în care bicicletele să poată fi lăsate în siguranță, precum și încurajând lucrătorii să vină la muncă pe jos dacă este posibil.

▪ Instituiți politici privind concediul flexibil și munca de la distanță pentru a limita prezența la locul de muncă, după caz.

Reluarea activității după o perioadă de pauză

Adaptați modul în care este configurat locul de muncă și felul în care este organizată activitatea astfel încât să reduceți transmiterea bolii înainte de a relua complet activitatea și înainte ca toți lucrătorii să se întoarcă la locul de muncă. Analizați posibilitatea de a vă relua activitatea treptat.

▪ Luați legătura cu furnizorul de servicii de medicină a muncii și cu consultantul în materie de securitate și sănătate, dacă aveți un astfel de consultant, și discutați cu ei planul pe care l-ați alcătuit.

▪ Acordați o atenție deosebită lucrătorilor expuși unui risc crescut și pregătiți-vă să îi protejați pe cei mai vulnerabili, cum ar fi cei în vârstă și cei cu afecțiuni cronice

▪ Luați în considerare instituirea unui sistem de sprijin pentru lucrătorii care pot suferi de anxietate sau de stres.

▪ Este posibil ca lucrătorii să fie îngrijorați cu privire la riscul crescut de infectare la locul de muncă și să nu dorească să revină la lucru. Este important să le înțelegeți motivele de îngrijorare, să le oferiți informații despre măsurile luate și despre sprijinul care le stă la dispoziție.

Gestionarea ratei mari de absenteism

Absența, chiar și temporară, a unui număr semnificativ de lucrători poate duce la presiuni asupra activităților în derulare. Deși lucrătorii disponibili ar trebui să manifeste flexibilitate, este important ca aceștia să nu fie puși într-o situație care le periclitează sănătatea sau siguranța.

▪ Mențineți volumul de lucru suplimentar la un nivel cât mai scăzut posibil și asigurați-vă că acesta nu durează prea mult.

▪ Atunci când adaptați activitatea profesională pentru a face față forței de muncă reduse, evaluați dacă personalul are nevoie de instruire suplimentară și de sprijin și asigurați-vă că toți lucrătorii au competențele necesare pentru a efectua sarcinile impuse.

▪ Instruiți multilateral lucrătorii, astfel încât aceștia să poată îndeplini funcții esențiale în cadrul mai multor posturi de lucru, iar activitatea să poată continua chiar dacă lipsesc lucrători esențiali.

▪ Dacă vă bazați pe personal interimar, este important să îl informați cu privire la riscurile de la locul de muncă și să îl instruiți în caz de necesitate.

Gestionarea lucrătorilor care își desfășoară activitatea de acasă

Ca parte a măsurilor de distanțare fizică adoptate în majoritatea statelor membre, lucrătorii sunt încurajați sau obligați să lucreze de acasă dacă natura muncii le permite.

▪ Efectuați o evaluare a riscurilor cu ajutorul lucrătorilor care lucrează la distanță și al reprezentanților acestora.

▪ Permiteți-le lucrătorilor să ia acasă temporar echipamentele pe care le utilizează la muncă (dacă nu le pot lua ei înșiși, aveți în vedere livrarea echipamentelor).

▪ Puneți la dispoziția lucrătorilor un ghid privind amenajarea unui punct de lucru acasă, care prezintă măsuri ergonomice cum ar fi postura corectă și mișcarea frecventă, cât de mult posibil.

▪ Încurajați lucrătorii să ia pauze regulate (la aproximativ fiecare 30 de minute), să se ridice în picioare, să se miște și să își întindă mușchii.

▪ Acordați-le lucrătorilor la distanță sprijin în utilizarea echipamentelor și a programelor informatice.

▪ Asigurați-vă că există o bună comunicare la toate nivelurile, care să includă și persoanele care lucrează de acasă, fără a se neglija importanța interacțiunii sociale de rutină dintre colegi.

▪ Nu subestimați riscul ca lucrătorii să se simtă izolați și sub presiune, fapt care în lipsa unui sprijin poate duce la probleme de sănătate psihică. Luați în considerare organizarea de ședințe online regulate cu personalul sau cu echipa, sau stabiliți ca angajații să fie prezenți la locul de muncă prin rotație dacă ați inițiat reîntoarcerea treptată la locul de muncă.

▪ Luați în calcul posibilitatea ca angajatul dvs. să aibă un partener care de asemenea lucrează la distanță, sau să aibă copii care trebuie îngrijiți deoarece nu merg la școală sau care trebuie să se conecteze la cursuri online.

▪ Ajutați lucrătorii să stabilească bariere sănătoase între muncă și timpul liber, comunicându-le clar când vă așteptați ca ei să lucreze și să fie disponibili.

Mi-a cazut un pom pe masina sau casa.Ce fac?

Paza bună trece primejdia rea! Acest dicton ar trebui să fie suficient pentru a-i convinge pe români să-şi ia măsuri de precauţie când îşi cumpără o maşină. Asigurările auto te păzesc de orice eveniment nedorit, dar ce faci când nu ai CASCO?

Posesorii de autovehicule din marile oraşe au mai multe motive de îngrijorare atunci când se urcă la volan. Riscul de accidente, căderi de ţurţuri, vandalism ori distrugeri cauzate de vijelii este mult mai mare decât în localităţile din mediul rural. Astfel, costurile poliţelor de asigurare sunt mai ridicate, motiv pentru şoferi să renunţe la „a-şi păzi spatele”. Vestea proastă pentru ei este că vor fi puşi în situaţia de a plăti din propriul buzunar reparaţiile.

Repari pe cheltuiala ta şi recuperezi banii

Şi, totuşi, există o scăpare. Atunci când un copac situat pe domeniul public ţi-a strivit maşina poţi fi despăgubit pentru avariile cauzate, însă acest lucru presupune răbdare şi multe drumuri la instituţiile abilitate. În primul rând anunţi evenimentul la 112. Un echipaj al Inspectoratului pentru Situaţii de Urgenţă (ISU) ori al Administraţiei Domeniului Public (ADP) se va deplasa pentru „eliberarea” maşinii şi preluarea materialului lemnos. Apoi mergi la ISU pentru a primi un proces-verbal de constatare a intervenţiei, în care se vor regăsi date referitoare la locul incidentului, persoana afectată şi o evaluare generală a pagubelor. Foarte importantă este vizita la biroul de accidente uşoare din cadrul Poliţiei Rutiere din localitatea (sectorul) de domiciliu. Aici vei primi o autorizaţie de reparaţii, care certifică faptul că maşina ta a fost avariată în urma unui eveniment meteo, pe care o vei prezenta când mergi la service. Mecanicii auto vor face o evaluare exactă a pagubelor şi îţi vor întocmi un deviz de plată pentru remedierea avariilor. Sfatul nostru este să obţii trei păreri de la service-uri diferite, pentru că urmează să achiţi din propriul buzunar costul reparaţiilor.

Ca să îţi recuperezi banii, trebuie să chemi în judecată serviciul ADP din cadrul primăriei. Pentru a fi sigur de câştig fă câteva poze cu arborele căzut pe maşină şi întreabă la ADP dacă asociaţia de locatari a depus, înainte de eveniment, o cerere pentru toaletarea sau defrişarea copacului. Decizia definitivă a instanţei e executorie, iar banii îţi vor fi livraţi de instituţia responsabilă cu toaletarea arborilor de pe domeniul public.

Pasul 1

Anunţă evenimentul al 112! Un echipaj ISU ori ADP se va deplasa pentru ridicarea arborelui. Obţine de la ISU procesul-verbal de constatare a evenimentului în care a fost implicat autoturismul tău.

Pasul 2

Fă câteva poze cu maşina avariată şi întreabă vecinii, asociaţia sau reprezentanţii ADP dacă arborele cu pricina a fost luat în evidenţă ca fiind şubred. Aceste detalii te vor ajuta în instanţă.Pasul 3

Mergi la biroul de accidente uşoare din cadrul Poliţiei Rutiere pentru a cere autorizaţia de reparaţie. Vei da o declaraţie, în baza căreia ţi se va întocmi un document absolut necesar atunci când mergi cu maşina la service-ul auto.

Pasul 4

Cere un deviz pentru lucrările de reparaţii de la cel puţin trei puncte service. Plăteşte pentru remedierea avariilor şi păstrează factura.

Pasul 5

Deschide proces la judecătorie pe numele serviciului ADP pentru recuperarea banilor cheltuiţi pentru repararea maşinii. Instanţa va decide cine e responsabil că nu a intervenit pentru îndepărtarea pericolului.Poţi cere îndepărtarea crengilor

Autorităţile locale desfăşoară acţiuni de toaletare a arborilor. Românii care observă că un copac e în pericol să cadă ori necesită cosmetizări trebuie să urmeze următorii paşi:

- Sunaţi la serviciul ADP pentru a semnala problema. Reprezentanţii societăţii se adresează Direcţiei de Mediu din cadrul primăriei, autoritatea responsabilă cu eliberarea autorizaţiei de defrişare/toaletare.

- După obţinerea avizului, angajaţii ADP îndepărtează crengile care au crescut necontrolat. În multe cazuri, ADP preferă să angajeze firme private pentru astfel de lucrări.

- Nici un copac nu se toaletează sau taie fără aviz de la Direcţia de Mediu.

- ADP are obligaţia să planteze, în compensare, trei arbori pentru fiecare copac uscat defrişat.

Banca Naţională a României (BNR) susţine că problematica cesiunii creditelor îi revine Autorităţii Naţionale pentru Protecţia Consumatorilor (ANPC)

„Potrivit cadrului normativ actual, aspectele privind cesiunea creanţelor rezultate din contractele de credite pentru consumatori sunt reglementate de Ordonanţa de Urgenţă nr. 52/2016 privind contractele de credit oferite consumatorilor pentru bunuri imobile, precum şi pentru modificarea şi completarea Ordonanţei de urgenţă a Guvernului nr. 50/2010 privind contractele de credit pentru consumatori.

Autoritatea competentă cu asigurarea respectării prevederilor ordonanţei de urgenţă menţionate şi dispunerea de sancţiuni cores¬punzătoare, pentru neconformarea la aceasta, este Autoritatea Naţională pentru Protecţia Consumatorilor”.

BNR adaugă: „Din punct de vedere legal, o interdicţie expresă în ceea ce priveşte vânzarea anumitor categorii de creanţe izvorâte din contractele de credit a fost consacrată doar începând cu anul 2009, prin intrarea în vigoare a Legii nr. 93/2009 privind instituţiile financiare nebancare, act normativ care, la art. 2 alin.3, a limitat posibilitatea achiziţionării portofoliilor de credite performante numai la entităţile care pot desfăşura activitate de creditare cu titlu profesional. Textul a fost abrogat în data de 30.06.2016, odată cu intrarea în vigoare a Ordonanţei de urgenţă a Guvernului nr. 52/2016 (…).

Anterior intrării în vigoare a aces¬tei prevederi, instituţiile de credit au cesionat atât credite performante, cât şi neperformante, neexistând niciun alt impediment legal din perspectiva creanţelor respective, cu excepţia cesiunii creditelor ipotecare, potrivit dispoziţiilor art. 24 (în prezent abrogat) din Legea nr. 190/1990 privind creditul ipotecar pentru investiţii imobiliare, care stipulează, în alin.1: «Creanţele ipotecare ce fac parte din portofoliul unei instituţii autorizate prin lege pot fi cesionate unei alte instituţii de acelaşi tip ori altor entităţi autorizate şi reglementate în acest sens prin legi speciale (…)”.

Începând cu martie 2016, ca urmare a abrogării art. 24 din Legea nr. 190/1999, prin Legea nr. 304/2015, regimul general al cesionării creditelor neperformante (încadrate în categoria pierdere) se aplică şi în cazul cesiunii creanţelor ipotecare, în condiţiile în care nu mai există nicio res¬tricţie legală cu privire la calitatea cesionarului, acestea putând fi achiziţionate inclusiv de entităţi care nu au calitatea de creditori pro¬fesionişti”.

OUG 52/2016 – legea care, potrivit BNR, reglementează cesiunea creditelor şi calitatea entităţilor ce pot achiziţiona creanţe – subliniază, la Capitolul X (Cesiunea):

„Art. 58 (2) Contractele de credit reglementate de prezenta ordonanţă de urgenţă şi creanţele rezultate din acestea pot fi cesionate numai către creditori, astfel cum sunt definiţi la art. 3 pct. 2, alţii decât creditorii nonfinanciari”.

Aceeaşi Ordonanţă arată, la articolul 3, alineatul 2: „creditor – persoana juridică, inclusiv sucursala instituţiei de credit şi a instituţiei financiare din străinătate, care acordă credite (…) pe teritoriul României (…)”.

OUG 52 are şi câteva derogări de la prevederea de mai sus, relevante fiind următoarele: ”

„(3) Prin excepţie de la prevederile alin. (2), creanţele rezultate din contractele de credit pot fi cesionate şi către entităţi ce au drept obiect de activitate emiterea de instrumente financiare securitizate în baza unui portofoliu de creanţe, în conformitate cu prevederile Legii nr. 31/2006 privind securitizarea creanţelor.

(4) Prin excepţie de la prevederile alin. (2), creanţele rezultate din contractele de credit neperformante, pentru care creditorul a declarat scadenţa anticipată ori a iniţiat procedura executării silite a consumatorului, pot fi cesionate către entităţi care desfăşoară activitatea de recuperare creanţe.

(5) Contractele de credit, contractele de ipotecă, precum şi orice alte înscrisuri care au caracter de instrumente de garantare a respectivelor credite, încheiate la solicitarea creditorilor, nu reprezintă titluri executorii în cazul în care cesionarul este o entitate ce desfăşoară activităţi de recuperare creanţe”.

Totodată, la articolul 59 (2) din acelaşi text de lege se menţionează că cesionarul contractului de credit, respectiv cesionarul creanţei, este obligat să aibă sediul social, o sucursală sau un reprezentant în România pentru rezolvarea eventualelor litigii şi pentru a răspunde contravenţional şi/sau, după caz, penal, în faţa autorităţilor publice.

Legea interzice, la articolul 60, cesionarea contractului de credit şi a accesoriilor, precum şi a creanţei către o entitate care nu are sediul social, o sucursală sau un reprezentant în România.

Problema cesionării creditelor fără restanţe nu este nouă, debitorii reclamând, în mai multe ocazii, faptul că băncile de la care s-au împrumutat au vândut creditele fără întârzieri la plată, unele chiar din primele zile după ce au fost contractate.

Nicolae Cinteză, directorul Direcţiei Supraveghere din cadrul BNR, ne-a spus, în anul 2015, că împrumuturile care nu prezintă întârzieri la plată nu pot fi vândute.

Mii de dosare pe contestatii la cnsc pe achizitii publice depuse in 2017

| R | AN | NUME CONTESTATOR | DENUMIRE AUTORITATE CONTRACTANTĂ | NUMĂR COMPLET | STATUS DOSAR | NR. INREGISTRARE CONTESTATIE LA EMITENT | DETALII |

|---|---|---|---|---|---|---|---|

| 1752 | 2017 | FICHTNER ENVIRONMENT SRL | SC APA SERV SA | Dosar initiat | 134 | Detalii | |

| 1751 | 2017 | G.B. INDCO SRL | Spitalul Clinic Judetean de Urgenta Targu.Mures | C5 | Dosar initiat | 1006 | Detalii |

| 1750 | 2017 | METALCOLECT PROD SRL | COMUNA BALANESTI | C6 | Dosar initiat | 504 | Detalii |

| 1749 | 2017 | RAMBOLL SOUTH EAST EUROPE SRL | Compania Nationala de Cai Ferate \”CFR\” – SA | C11 | Dosar initiat | 2199 | Detalii |

| 1748 | 2017 | BIOSTEC CLINILAB SRL | SPITALUL JUDETEAN DE URGENTA\”DR. CONSTANTIN OPRIS\” BAIA MARE | C11 | Dosar initiat | 616 | Detalii |

| 1747 | 2017 | PANCOR CONSTRUCŢII SPECIALE SRL | COMUNA VIILE SATU MARE (CONSILIUL LOCAL AL COMUNEI VIILE SATU MARE) | C8 | Dosar initiat | 1608 | Detalii |

| 1746 | 2017 | FLAELY GRUP SRL | PRIMARIA COMUNEI SIEU, BISTRITA NASAUD | C4 | Dosar initiat | 126 | Detalii |

| 1745 | 2017 | ANTREPRIZA DE REPARATII SI LUCRARI A R L CLUJ SA | ASOCIATIA DE DEZVOLTARE INTERCOMUNITARA MAGURA-RODNA | C5 | Dosar initiat | 1/523 | Detalii |

| 1744 | 2017 | HELIOS SERVICE SRL | SERVICIUL DE AMBULANTA JUDETEAN VRANCEA | C9 | Dosar initiat | 100 | Detalii |

| 1743 | 2017 | CARIER SRL | ASOCIATIA DE DEZVOLTARE INTERCOMUNITARA AUSEU-VADU CRISULUI | C1 | Dosar initiat | Detalii | |

| 1742 | 2017 | MG MEDICAL ECOLINE SRL | SPITAL ORASENESC TG LAPUS | C1 | Dosar initiat | 2305 | Detalii |

| 1741 | 2017 | MONTI CONSULT SRL | COMUNA VALEA CHIOARULUI | C6 | Dosar initiat | 426 | Detalii |

| 1740 | 2017 | DRUMURI BIHOR SA | ASOCIATIA DE DEZVOLTARE INTERCOMUNITARA AUSEU-VADU CRISULUI | C1 | In asteptare dosar achiziție | 2234 | Detalii |

| 1739 | 2017 | STRABAG SRL | PRIMARIA MUNICIPIULUI DEVA, HUNEDOARA | C3 | In asteptare dosar achiziție | 269 | Detalii |

| 1738 | 2017 | ALLIED GREEN CO SRL | SPITALUL DE RECUPERARE BRADET, ARGES | C8 | In asteptare dosar achiziție | 3708 | Detalii |

| 1737 | 2017 | NET BRINEL SA | MUNICIPIUL ONESTI | C8 | In asteptare dosar achiziție | 118 | Detalii |

| 1736 | 2017 | SC ASFALT DOBROGEA SRL | COMUNA CORBU | C10 | In asteptare dosar achiziție | 484 | Detalii |

| 1735 | 2017 | MAGUREANU FOLCLOR SRL | PRIMARIA ORASULUI VIDELE, TELEORMAN | C4 | Dosar initiat | Detalii | |

| 1734 | 2017 | LEVIATAN DESIGN SRL | Banca Nationala a Romaniei | C8 | In asteptare dosar achiziție | 1831 | Detalii |

| 1733 | 2017 | SIVECO ROMANIA SA | Ministerul Dezvoltarii Regionale , Administratiei Publice si Fondurilor Europene | C1 | In asteptare dosar achiziție | 4082 | Detalii |

| 1732 | 2017 | ROMCHIM SRL | SPITALUL JUDETEAN DE URGENTA BISTRITA | C8 | In asteptare dosar achiziție | 388 | Detalii |

| 1731 | 2017 | AGRO TRANS NMI SRL | COMPANIA NATIONALA DE ADMINISTRARE A INFRASTRUCTURII RUTIERE S.A. | C9 | In asteptare dosar achiziție | 321 | Detalii |

| 1730 | 2017 | IRIDEX GROUP CONSTRUCTII SRL | COMUNA ROATA DE JOS (CONSILIUL LOCAL) | C3 | In asteptare dosar achiziție | 1093 | Detalii |

| 1729 | 2017 | ALFA – COM – GRUP SRL | UNIVERSITATEA POLITEHNICA DIN BUCURESTI | C8 | In asteptare dosar achiziție | 35 | Detalii |

| 1728 | 2017 | CA COLTUC MARIUS VICENTIU | DIRECTIA DE SANATATE PUBLICA A MUNICIPIULUI BUCURESTI | C2 | Dosar initiat | Detalii | |

| 1727 | 2017 | ASTALDI SPA | COMPANIA NATIONALA DE ADMINISTRARE A INFRASTRUCTURII RUTIERE S.A. | C4 | In asteptare dosar achiziție | 798 | Detalii |

| 1726 | 2017 | GEIGER TRANSILVANIA SRL | Municipiul Iasi | C6 | Dosar initiat | 4703 | Detalii |

| 1725 | 2017 | CARIER SRL | ASOCIATIA DE DEZVOLTARE INTERCOMUNITARA ZONA BISTRA-BARCAU | C2 | In asteptare dosar achiziție | Detalii | |

| 1724 | 2017 | TOTAL GREEN SERV SRL | SECTORUL 6 AL MUNICIPIULUI BUCURESTI | C9 | In asteptare dosar achiziție | Detalii | |

| 1723 | 2017 | PEAK GUARD PROTECTION SRL | SPITALUL JUDETEAN DE URGENTA PLOIESTI | C6 | In asteptare dosar achiziție | 304 | Detalii |

| 1722 | 2017 | STEAUA POLARĂ SRL | PRIMARIA COMUNEI ALBESTI, CONSTANTA | C4 | In asteptare dosar achiziție | 185 | Detalii |

| 1721 | 2017 | VESTA INVESTMENT SRL | ADMINISTRATIA STRAZILOR BUCURESTI | C2 | Dosar initiat | 687 | Detalii |

| 1720 | 2017 | TRANSCENDENCE SYSTEMS GROUP SRL | SECRETARIATUL GENERAL AL GUVERNULUI | C10 | In asteptare dosar achiziție | 255 | Detalii |

| 1719 | 2017 | TRAMECO SA | COMPANIA NATIONALA DE ADMINISTRARE A INFRASTRUCTURII RUTIERE S.A. | C1 | Dosar in lucru | 971 | Detalii |

| 1718 | 2017 | ECO LOG CRISTAL SRL | ADMINISTRATIA DOMENIULUI PUBLIC SI DEZVOLTARE URBANA SECTOR 6 | C5 | In asteptare dosar achiziție | 27 | Detalii |

| 1717 | 2017 | TRANSCARPAT SPORTOURS INTERNATIONAL SRL | INSPECTORATUL GENERAL AL POLITIEI ROMANE | C8 | In asteptare dosar achiziție | 7863 | Detalii |

| 1716 | 2017 | LOUIS BERGER SRL | SC APA SERV SA | C2 | In asteptare dosar achiziție | 12237/PT/100/17 | Detalii |

| 1715 | 2017 | TOTAL MAPINVENT S.R.L. | COMUNA VINATORI NEAMT | C8 | In asteptare dosar achiziție | 92 | Detalii |

| 1714 | 2017 | BBSC SRL | INSPECTORATUL GENERAL AL POLITIEI ROMANE | C4 | In asteptare dosar achiziție | 9935 | Detalii |

| 1713 | 2017 | LUCA PREST SRL | Municipiul Cluj-Napoca | C3 | In asteptare dosar achiziție | 272 | Detalii |

| 1712 | 2017 | DUMEXIM SRL | COMUNA TINCA | C11 | In asteptare dosar achiziție | 1881 | Detalii |

| 1711 | 2017 | AVA MEDICAL SERVICES SRL | SPITAL CLINIC JUDETEAN DE URGENTA ORADEA, BIHOR | C5 | Dosar initiat | 60 | Detalii |

| 1710 | 2017 | BCR LEASING IFN SA | C.N.POSTA ROMANA S.A. | C3 | In asteptare dosar achiziție | 68 | Detalii |

| 1709 | 2017 | MEM PROJECT CONSTRUCT SRL | CONSILIUL JUDETEAN HARGHITA | C3 | In asteptare dosar achiziție | 2 | Detalii |

| 1708 | 2017 | INTERDEVELOPMENT SRL | SC APA SERV SA | C2 | In asteptare dosar achiziție | 331 | Detalii |

| 1707 | 2017 | CONSTAL INCO SRL | PRIMARIA COMUNEI COMANA, GIURGIU | C2 | In asteptare dosar achiziție | 313 | Detalii |

| 1706 | 2017 | DF DRAGOȘ FEURDEAN SRL | PRIMARIA DEDA | C9 | In asteptare dosar achiziție | Detalii | |

| 1705 | 2017 | LEX GUARD SECURITY SRL | ADMINISTRATIA NATIONALA APELE ROMANE ADMINISTRATIA BAZINALA DE APA MURES | C1 | In asteptare dosar achiziție | Detalii | |

| 1704 | 2017 | LEX GUARD SECURITY SRL | ADMINISTRATIA NATIONALA APELE ROMANE ADMINISTRATIA BAZINALA DE APA MURES | C1 | In asteptare dosar achiziție | Detalii | |

| 1703 | 2017 | ZIP ESCORT SRL | AGENTIA NATIONALA DE ADMINISTRARE FISCALA BUCURESTI | C9 | In asteptare dosar achiziție | Detalii |

| rezultate 1-50 din 23021 | Pagini: | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | › | » |

Timbru de mediu : Romanii care au dat statul in judecata pentru a-si recupera taxa auto vor primi banii in cateva saptamani, promite ministrul Finantelor.

Ministrul Finantelor indeamna sa dati in judecata pentru recuperarea timbrului de mediu

Se poate prescrie un credit neplatit din 2008?

In 2008 m-am intors din Italia si fostul sot a ramas acolo sa achite un credit de 10000 euro pe care eu eram titular si el co-platitor.

Dupa atatia ani am aflat ca m-a mintit si nu a platit nimic. Acel credit mai exista, a fost doar pasat de la o firma de recuperari la alta. se poate prescrie? Ce ar trebui sa fac?

Stimata doamna,

Codul Civil spune ca datoriile la un credit se pot anula (prescrie) daca firma creditoare (banca sau IFN-ul) nu incearca, timp de trei ani, sa recupereze datoriile de la client (debitor), prin executare silita.

Cu alte cuvinte, daca dumneavoastra nu ati primit, timp de trei ani, nicio notificare de executare silita de la banca sau de la o firma de recuperare creante, exista posibilitatea ca datoria sa se anuleze.

Banca si firmele de recuperare creante sunt obligate sa-si notifice clientii cu privire la declansarea procedurilor de executare silita.

Pe de alta parte, s-ar putea ca banca sa fi inceput procedura de executare silita, inainte de termenul de trei ani, dar dumneavoastra nu stiti, din diverse motive, precum schimbarea domiciliului, adresa gresita sau alte cauze.

In acest caz, creditul s-ar putea sa nu poata fi prescris. Mai mult, ati putea avea de platit si dobanzi pentru intarziere si alte costuri aferente executarii silite.

Va rog sa reveniti daca doriti informatii suplimentare sau aveti nevoie de ajutor pentru rezolvarea problemei.

Este vorba de prescriptia datoriei daca timp de trei ani nu s-a facut executarea silita?

AM LUAT UN CREDIT IN 2010, IAR DIN ANUL 2013 NU AM MAI PUTUT PLATI. AM AVUT POPRIRE PE CONT LA BANCI, DIN PARTEA UNUI EXECUTOR JUDECATORESC, FARA SA PRIMESC DOCUMENTUL DE EXECUTARE SILITA, FARA RETINERI DE SUME, DUPA CARE AM PRIMIT O COMUNICARE DE LA UN SRL DE RECUPERARE, DIN CARE REZULTA CA ACEST CREDIT A FOST CESIONAT DE CATRE BANCA LA SUSNUMITUL, CARE A SOLICITAT LA JUDECATORIE SI A OBTINUT INCUVIINTAREA EXECUTARII SILITE, OCAZIE CU CARE AM AFLAT DE LA O BANCA RECENT CA SA INSTITUIT DIN NOU POPRIRE PE CONTURILE MELE SI NU STIU CE VA URMA. NU AM PRIMIT INCA DOCUMENTELE EXECUTARII.

VA ROG UN RASPUNS, NU POATE FI VORBA DESPRE PRESCRIPTIE? OARE DIN CE MOTIV NU MI S-AU OPRIT SUME DE BANI DIN CONTUL MEU LA PRIMA EXECUTARE?

VA MULTUMESC.

Codul Civil spune ca datoriile la un credit se pot anula (prescrie) daca firma creditoare (banca sau IFN-ul) nu incearca, timp de trei ani, sa recupereze datoriile de la client (debitor), prin executare silita.

Cu alte cuvinte, daca dumneavoastra nu ati primit, timp de trei ani, nicio notificare de executare silita de la banca sau de la o firma de recuperare creante, iar acestea nu au initiat procedurile aferente executarii, exista posibilitatea ca datoria sa se anuleze.

Banca si firmele de recuperare creante sunt obligate sa-si notifice clientii cu privire la declansarea procedurilor de executare silita.

Pe de alta parte, s-ar putea ca banca sa fi inceput procedura de executare silita, inainte de termenul de trei ani, dar dumneavoastra nu stiti, din diverse motive, precum schimbarea domiciliului, adresa gresita sau alte cauze.

In acest caz, creditul s-ar putea sa nu poata fi prescris. Mai mult, ati putea avea de platit si dobanzi pentru intarziere si alte costuri aferente executarii silite.

De aceea, va sfatuiesc sa cereti bancii si firmei de recuperare creante toate documentele aferente datoriei dumneavoastra si sa luati legatura cu un avocat pentru a vedea daca nu a intervenit prescriptia.

Pot fi executata silit de o firma de recuperare neinregistrata la ANPC?

Intr-adevar, legea prevede ca doar firmele de recuperare creante inregistrate la Autoritatea Nationala pentru Protectia Consumatorului (ANPC) mai pot sa-si desfasoare activitatea, din 1 ianuarie 2017.

Conform art. 128 din OUG 52/2016 privind contractele de credit oferite consumatorilor pentru bunuri imobile, precum si pentru modificarea si completarea Ordonantei de urgenta a Guvernului nr. 50/2010 privind contractele de credit pentru consumatori, “începând cu data de 1 ianuarie 2017 vor putea să desfăşoare activitatea de recuperare creanţe, entităţile înregistrate de Autoritatea Naţională pentru Protecţia Consumatorilor.”

Legea mai prevede ca firmele de recuperare creante trebuie sa indeplineasca următoarele condiţii:

a) au sediul social, o sucursală sau un reprezentant în România pentru rezolvarea eventualelor litigii şi pentru a răspunde contravenţional şi/sau penal în faţa autorităţilor publice;

b) persoanele responsabile pentru conducerea şi administrarea activităţii au o bună reputaţie;

c) în cazul creditorilor nonfinanciari, personalul acestora dispune de cunoştinţe şi experienţa adecvate naturii, extinderii şi complexităţii activităţii vizate, îndeplinind cerinţele prevăzute în anexa nr. 3;

d) în cazul entităţilor de recuperare creanţe, modul în care este remunerat şi motivat personalul nu trebuie să depindă exclusiv de realizarea unor obiective privind recuperarea creanţelor şi nici nu este raportat exclusiv la sumele recuperate.

La data de 24 martie 2017, in evidenta ANPC figurau un numar de 30 de firme de recuperare creante (vezi aici lista), printre care nu se regasea cea mentionata de dumneavoastra: Ultimo Investment Portfolio Luxemburg.

Firma Ultimo Portfolio Investment (Luxembourg) S.A. apare pe site-ul B2 Holding, ca susbsidiara a acestei companii din Norvegia, prezenta in Romania printr-o alta subsidiara, Debt Collection Agency SRL, care este inregistrata la ANPC.

Pro sau contra vaccinarii : Părinții ar putea fi pedepsiți cu închisoarea dacă refuză să-și vaccineze copiii

Vaccinarea copiilor va fi responsabilitatea părinților, iar acordul acestora la vaccinare va fi prezumat. Astfel, un eventual refuz al vaccinării copiilor va trebui întocmit în scris. Practic, refuzul părinților la vaccinarea obligatorie a copiilor nu va putea fi sancționat în mod direct, reiese din actul publicat pe site-ul MS.

„Pentru vaccinările obligatorii, furnizorul de servicii medicale are obligația de a informa părinții sau, după caz, reprezentantul legal al copilului cu privire la calendarul național de vaccinare, consimțământul acestora pentru vaccinare fiind prezumat, cu excepția situației în care părinții sau, după caz, reprezentantul legal refuză, în scris, vaccinarea”, este prevăzut în proiectul de act normativ. Totodată, este subliniat că MS va acoperi eventualele prejudicii suferite de persoane în urma vaccinărilor obligatorii.

Totuși, chiar dacă nu se prevede o sancțiune directă pentru părinții care vor refuza vaccinarea, se va putea vorbi de o sancțiune indirectă. Concret, la înscrierea copiilor într-o colectivitate de învățământ (adică, în principiu, la grădiniță sau la școală, la stat sau la privat), părinții vor trebui să prezinte o adeverință ce atestă efectuarea vaccinărilor obligatorii, din rațiuni de siguranță pentru ceilalți copii.

„Pentru garantarea dreptului la sănătate și la educație al tuturor copiilor și tinerilor, la înscrierea acestora într-o colectivitate de invățământ se solicită prezentarea adeverinței care atestă efectuarea vaccinărilor obligatorii eliberată de medicul de familie/furnizorul de servicii medicale de vaccinare. Pentru identitate de rațiune, dacă nu frecventează o unitate de învățământ, admiterea copiilor într-o colectivitate din serviciile de zi se face în aceleași condiții”, prevede viitoarea Lege a vaccinării.

În lipsa documentului din care să reiasă efectuarea vaccinărilor obligatorii, părinții vor trebui să prezinte, în maximum 60 de zile, fie un calendar de recuperare a vaccinărilor obligatorii, fie o adeverință din care să rezulte contraindicațiile medicale pentru anumite vaccinări. Ambele documente vor putea fi obținute de la comisia teritorială de vaccinare.

În orice caz, chiar dacă se induce ideea unei sancționări indirecte a părinților, pentru refuzul de a-și vaccina copiii, consecințele directe nu sunt explicite. Cu alte cuvinte, propunerea legislativă prevede că vaccinările obligatorii trebuie efectuate pentru înscrierea copiilor în colectivitățile de învățământ, însă nu scrie negru pe alb că, dacă părinții refuză în continuare vaccinările obligatorii, copiii vor rămâne în afara școlii sau a grădiniței. În altă ordine de idei, unitățile de învățământ vor fi obligate să ceară adeverința privind vaccinările, însă nu vor exista sancțiuni pentru neîndeplinirea acestei prevederi sau dacă sunt acceptați copii nevaccinați.

Însă trebuie subliniat că, dacă un copil împlinește trei ani și părinții nu l-au dus la vaccinările obligatorii, comisiile teritoriale de vaccinare vor putea sesiza organele penale pentru eventuala constatare a faptei de rele tratamente aplicate minorului. În prezent, Codul penal stabilește pentru această faptă o pedeapsă cu închisoarea de la trei la șapte ani.

Sunt executat silit : Te Paște executarea silită? Iată tot ce trebuie să știi despre procedura

Ce se întâmplă în situaţia în care un debitor nu îşi execută de bună voie obligaţia către creditorul său?

Ori de câte ori un debitor nu îşi execută de bună voie obligaţia către creditorul său (obligaţie concretizată într-un înscris de tipul celor mai sus arătate), creditorul are posibilitatea de a începe executarea silită împotriva debitorului, adresându-se în acest sens unui executor judecătoresc cu o cerere (însoţită de titlul executoriu în original sau în copie legalizată, taxe de timbru şi alte înscrisuri cerute de lege, dacă este cazul).

Trebuie reţinut faptul că creditorul, prin intermediul executorului judecătoresc, are la dispoziţie, pentru recuperarea creanţei, mai multe forme de executare care se vor derula simultan sau succesiv, până la realizarea integrală a dreptului recunoscut prin titlul executoriu, achitarea dobânzilor, penalităţilor sau a altor sume acordate prin titlu, precum şi a cheltuielilor de executare.

De asemenea, care sunt în concret formele de executare la care poate apela creditorul, prin intermediul executorului judecătoresc, pentru recuperarea creanţei prevăzute în titlul executoriu?

Există posibilitatea de a se apela la următoarele forme de executare silită: urmărirea asupra bunurilor mobile, urmărirea veniturilor imobilelor, precum şi urmărirea imobilelor proprietatea debitorului.

Ce presupune urmărirea bunurilor mobile ale debitorului?

Când ne referim la această formă de urmărire silită, cititorul va avea în vedere poprirea sumelor de bani (dar şi titlurile de valoare sau a altor bunuri mobile incorporale), precum şi valorificarea bunurilor mobile aflate în posesia debitorului sau deţinute de terţi (inclusiv sechestrarea autovehiculelor).

În schimb, urmărirea veniturilor imobilelor se referă la urmărirea fructelor şi veniturilor imobilelor (urmărirea fructelor neculese şi a recoltelor prinse de rădăcini, respectiv urmărirea veniturilor generale ale imobilelor).

În ceea ce priveşte urmărirea imobilelor proprietatea debitorului, această formă de urmărire silită nu ridică probleme întrucât are în vedere, aşa cum îi spune şi denumirea, valorificarea bunurilor imobile care sunt proprietatea debitorului.

În prezentul articol, fără pretenţia unei prezentări exhaustive, vom puncta câteva aspecte legate de urmărirea asupra bunurilor mobile, urmând ca, într-un viitor articol, să continuăm prezentarea noastră cu câteva aspecte legate de urmărirea veniturilor imobilelor şi urmărirea imobilelor proprietatea debitorului.

Urmărirea asupra bunurilor mobile

Poprirea

Sunt supuse urmăririi silite prin poprire sumele de bani, titlurile de valoare sau alte bunuri mobile incorporale urmăribile datorate debitorului ori deţinute în numele său de o a treia persoană sau pe care aceasta din urmă i le va datora în viitor, în temeiul unor raporturi juridice existente. De asemenea, pot fi poprite şi bunurile mobile corporale ale debitorului deţinute de un terţ în numele său.

În cazul popririi sumelor de bani din conturile bancare, pot face obiectul urmăririi silite prin poprire atât soldul creditor al acestor conturi, cât şi încasările viitoare, cu respectarea limitelor prevăzute la art. 728 din Codul de procedură civilă, dacă este cazul.

Poprirea se poate înfiinţa şi asupra sumelor sau bunurilor mobile incorporale pe care creditorul le datorează debitorului, dacă ambele creanţe sunt certe şi lichide.

Se va putea popri şi creanţa cu termen ori sub condiţie. În acest caz, poprirea nu va putea fi executată decât după ajungerea la termen ori de la data îndeplinirii condiţiei.

Poprirea se înfiinţează fără somaţie, în baza încheierii de încuviinţare a executării, prin adresă în care se va preciza şi titlul executoriu în temeiul căruia s-a înfiinţat poprirea, ce va fi comunicată celei de-a treia persoane (terţului poprit), împreună cu încheierea de încuviinţare a executării sau un certificat privind soluţia pronunţată în dosar.

În adresa de înfiinţare a popririi i se va pune în vedere celei de-a treia persoane (terţului poprit) interdicţia de a plăti debitorului sumele de bani sau bunurile mobile pe care i le datorează ori pe care i se va datora, declarându-le poprite în măsura necesară pentru realizarea obligaţiei ce se execută silit.

Despre măsura luată va fi înştiinţat şi debitorul, căruia i se va comunica, în copie, adresa de înfiinţare a popririi, la care se vor ataşa şi copii certificate de pe încheierea de încuviinţare a executării sau de pe certificatul privind soluţia pronunţată în dosar, şi titlul executoriu, în cazul în care acestea din urmă nu i-au fost anterior comunicate.

Urmărirea bunurilor mobile ale debitorului

Pentru realizarea creanţelor sale, creditorul, prin intermediul executorului judecătoresc, va putea urmări atât bunurile mobile ale debitorului aflate în posesia acestuia, cât şi pe cele deţinute de alte persoane (de terţi).

Creditorul poate indica bunurile mobile asupra cărora ar voi să se facă executarea. Dacă executorul judecătoresc apreciază că prin valorificarea acestor bunuri nu se asigură realizarea drepturilor creditorului, el va urmări şi alte bunuri.

Care sunt bunurile considerate aparţinand debitorului şi care pot fi urmărite de către executorul judecătoresc?

Bunurile mobile aflate în locul care constituie domiciliul sau reşedinţa ori, după caz, sediul social sau punctul de lucru al debitorului se prezumă, până la proba contrară, că aparţin debitorului.

În cazul în care se afirmă că unele bunuri aparţin altei persoane, dar drepturile acesteia nu rezultă din înscrisuri cu dată certă, executorul va sechestra si bunurile respective, însă va face menţiune în procesul-verbal de sechestru despre drepturile pretinse.

Asa cum deja am arătat anterior, sechestrul se va putea aplica şi asupra bunurilor aparţinând debitorului, dar deţinute de un terţ, afară numai dacă acesta din urmă nu recunoaşte că bunurile aparţin debitorului urmărit. Dacă terţul recunoaşte că bunurile aparţin debitorului, este obligat să declare dacă le deţine în temeiul vreunui titlu şi să înmâneze executorului o copie certificată a acestuia, dacă este cazul.

În schimb, dacă terţul deţinător nu recunoaşte că bunurile aparţin debitorului, dar creditorul pretinde şi face dovada că bunurile respective sunt ale acestuia, instanţa de executare va putea, prin încheiere definitivă, dată cu citarea în termen scurt a părţilor, să îl autorizeze pe executor să continue aplicarea sechestrului.

În cadrul procedurii de urmărire a unui autovehicul, proprietatea debitorului, executorul judecătoresc poate dispune sechestrarea acelui bun, făcând menţiunea acestei măsuri şi pe certificatul de înmatriculare, precum şi pe cartea de identitate a autovehiculului respectiv.

Autovehiculul va fi sechestrat prin aplicarea de sigilii sau dat în depozitul unei persoane alese cu precădere de către creditor.

Organul de poliţie rutieră va putea opri în trafic autovehiculul sechestrat şi va proceda la ridicarea certificatului de înmatriculare, a cărţii de identitate, punând în vedere conducătorului autovehiculului că bunul este sechestrat şi să se prezinte într-un termen rezonabil la executorul judecătoresc.

Reţinem şi că autovehiculul supus sechestrului va putea fi folosit de către debitor până la valorificare, dacă acesta depune sau remite executorului judecătoresc o poliţă de asigurare negociabilă, la o sumă asigurată cel puţin egală cu valoarea de asigurare a autovehiculului.

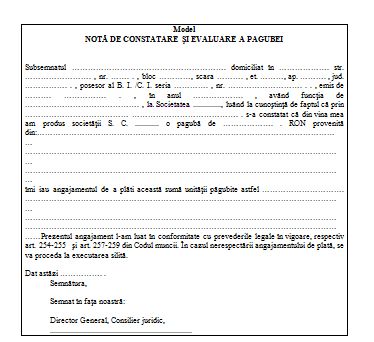

Avocat Drept Muncii Bucuresti : Recuperarea pagubei produsa de salariat

Codul Muncii reglementeaza in art. 254 si conditiile in care angajatorul poate recupera prejudiciile cauzate de salariatul lui fara a fi nevoie sa apeleze la instanta de judecata.

Astfel, legea impune urmatoarele conditii si pasi de urmat:

- angajatorul sa constate ca salariatul sau a provocat o paguba

- paguba trebuie sa fie produsa de salariat printr-o fapta ilicita, personala, savarsita in legatura cu munca sa, cu vinovatie.

- angajatorul intocmeste o nota de de constatare si evaluare a pagubei;

- angajatorul solicita salariatului prin nota de constatare recuperarea contravalorii pagubei, prin acordul partilor, intr-un termen care nu va putea fi mai mic de 30 de zile de la data comunicarii notei de constatare

- contravaloarea pagubei nu poate fi mai mare decat echivalentul a 5 salarii minime brute pe economie.

Daca sunt indeplinite aceste conditii, partile pot conveni recuperarea prejudiciului, stabilind de comun acord intinderea acestuia, durata si modul de achitare al acestuia.

Acordul incheiat pentru o suma mai mare decat cea stabilita de lege este nul.

Daca partile nu se inteleg sau valoarea prejudiciului este mai mare decat cuantumul stabilit de Codul muncii, angajatorul trebuie sa se adreseze instantei de judecata pentru a obtine o hotarare judecatoreasca excecutorie.

Nu este posibila incheierea unui eventual acord anticipat, ca o garantie a salariatului catre angajator, chiar in limita sumei a 5 salarii minime brute pe economie, ci un astfel de acord se poate incheia numai dupa ce se produce paguba

Carpatica Asigurari a intrat oficial in faliment.Ia se vedem daca se si plateste.18 mai 2017 data limita de depunere cereri de recuperare

18 mai 2017 data LIMITA de depunere cereri recuperare

Carpatica Asigurari a intrat oficial in faliment, dupa ce Fondul de Garantare a Asiguratilor (FGA) a anuntat ca a luat act de ramanerea definitiva a hotararii privind deschiderea procedurii de faliment si ca va incepe efectuarea platilor catre creditorii de asigurari ai societatii.

FGA mentioneaza ca sentinta a fost emisa de Tribunalul Sibiu Sectia a II-a Civila, de Contencios Administrativ si Fiscal si publicata in Buletinul Procedurilor de Insolventa nr. 4791 din data de 9 martie.

„Potrivit legii, sunt intrunite conditiile pentru ca FGA sa poata demara efectuarea platilor catre creditorii de asigurari ai Carpatica Asig SA – in faliment – care au dosare aprobate la plata de catre Comisia Speciala a Fondului.

In vederea incasarii indemnizatiilor/despagubirilor, orice persoana care pretinde un drept de creanta de asigurari impotriva asiguratorului in faliment poate formula o cerere motivata in acest sens, adresata Fondului in termen de 90 de zile de la data ramanerii definitive a hotararii de deschidere a procedurii falimentului, respectiv pana la data de 8 iunie, sau de la data nasterii dreptului de creanta, atunci cand acesta s-a nascut ulterior, potrivit legii.

De asemenea, conform legii, FGA mai poate primi cereri de deschidere a dosarelor de dauna pana la data 18 mai”, se afirma in comunicat.

Nu mai pot plati creditul la banca . Banca mi-a cesionat creditul si m-a executa firma de recuperare

Primul pas pentru datornicul cu un credit ipotecar care vrea să apeleze la mecanismul dării în plată este să facă acea notificare pe care o prevede Legea nr. 77/2016: „În vederea aplicării prezentei legi, consumatorul transmite creditorului, prin intermediul unui executor judecătoresc, al unui avocat sau al unui notar public, o notificare prin care îl informează că a decis să îi transmită dreptul de proprietate asupra imobilului în vederea stingerii datoriei”, stabilește legea.

I

Nu e indicat să stabilim un termen foarte lung prin notificare

II

Ce facem dacă banca ignoră notificarea?

Dacă creditorul (bancă sau altă instituție financiară) nu se conformează prevederilor din Legea dării în plată, atunci datornicului nu-i mai rămâne decât să meargă în instanța de judecată, unde banca va fi citată și va trebui să se prezinte

Însă partea mai supărătoare a acestui refuz, cel puțin pentru buzunarul datornicului, este că din moment ce banca ignoră notificarea, atunci ignoră și suspendarea obligațiilor la care ne referam mai sus. Asta înseamnă că percepe plățile în continuare, merge înainte cu executarea silită sau cu alte acțiuni judiciare/extrajudiciare împotriva datornicului și a bunurilor sale etc.

Dacă banca nu aplică acest efect al notificării (suspendarea obligațiilor), atunci o soluție ar fi să DEPUNEM O ACTIUNE IN INSTANTA

Dacă suntem în faza de executare silită, aceasta ar trebui să fie suspendată, ca urmare a notificării respective, pentru că așa prevede legea. Dacă totuși executarea continuă, atunci este absolut necesar să facem o contestație la executare, în condițiile Codului de procedură civilă.

III

Cât ne poate costa o notificare și ce plătim, de fapt?

Legea nr. 77/2016 dispune că toate costurile acestei proceduri sunt suportate de către datornic. După cum spuneam mai sus, notificarea trebuie făcută fie la un notar, fie la un executor, fie cu ajutorul unui avocat. Legea a oferit datornicilor trei posibilități de a întocmi acest document, însă costurile pot să difere destul de mult de la un specialist la altul

Creanțele cesionate de bănci la recuperatori nu pot fi puse în executare!

Cesiunea creanţei rezultând din contractul de credit bancar a determinat naşterea a două raporturi juridice diferite între părţi, unul între bancă şi debitor, respectiv unul între creditorul cesionar şi debitor. Contractul de cesiune nu constituie titlu executoriu, astfel cum rezultă din dispoziţiile Codului civil vechi (în vigoare la data realizării cesiunii), astfel că, cesionarul trebuie să realizeze dreptul dobândit prin această operaţiune de achiziţionare de creanţe bancare neperformante printr-un demers procesual nou în contradictoriu cu debitorul cedat, în condiţiile în care banca cedentă a renunţat la toate atributele creanţei rezultate din contractul de credit.

Cesionarul este terţ faţă de contractul de credit. Adresându-se cesionarului, banca a renunţat la dreptul de a executa silit debitul în cauză. Intimata a dobândit un drept de creanţă împotriva recurenţilor în temeiul contractului de cesiune şi nu în temeiul contractului de credit încheiat de noi cu banca împrumutătoare.

Prin „dobândirea” creanţei de către cesionarul ce nu deţine calitatea de instituţie de credit cu obiect de activitate principal creditarea, caracterul intuitu personae al contractului de credit nu se transmite şi cesionarului neprofesionist în materie de creditare, iar contractul de cesiune nu reprezintă titlu executoriu.

Dreptul la executare silită acordat instituţiilor de credit prin art. 120 din O.U.G. nr. 99/2006 are un caracter intuitu personae, acordat tocmai în considerarea instituţiei bancare, raportat la particularităţile acestui tip de activitate, neputând fi transferat unei persoane care nu este instituţie de credit. Având în vedere caracterul derogatoriu de la dispoziţiile de drept comun al O.U.G. nr. 99/2006, aceste dispoziţii se aplică doar activităţii bancare. Contractul de credit este titlu executoriu exclusiv în ce priveşte raporturile juridice dintre împrumutător şi împrumutat.

In plus, caracter intuitu personae are şi contractul de credit, banca încheind contractul numai cu persoana care îndeplineşte anumite calităţi legate de solvabilitate.

Din moment ce contractul de cesiune nu reprezintă un titlu executoriu, nici dreptul de creanţă al intimatei nu are un asemenea caracter, fiind necesară obţinerea unui titlu executoriu împotriva subsemnaţilor pentru satisfacerea acestei creanţe. Aşadar, cesionarul nu are la dispoziţie decât acţiunea în răspundere contractuală, iar executarea silită în atare condiţii nu poate fi primită.

credit banca , nu pot plati creditul , credit cesionat ,executat de firma de recuperare ,cesiune contract de credit,avocat coltuc,coltuc,coltuc avocat,contestatie la executare ,executat silit

EOS și Kruk perseverează în executări silite prescrise. La ce să fiți atenți ca să nu le cădeți victime!

Recuperatorii de creanțe EOS și Kruk perseverează și pornesc executări silie împotriva datornicilor la bănci, în baza unor contracte de cesiune, care nu constituie titluri executorii, și pentru creanțe demult prescrise. Recuperatorii au introdus noi acțiuni pentru datorii prescrise chiar și după sentințe care constatau acest lucru. Aceștia acționează prin suveici de firme: EOS KSI este mandatar al EOS Finance Gmbh care a preluat creanța de la EOS Finance IFN către care a cesionat BRD. Kruk România SRL este mandatar al Kruk SA care a preluat creanța de la SeCapital SARL către care a cesionat BCR.

Vă prezentăm mai jos două cazuri de executări silite demarate de recuperatorii de creanțe EOS și Kruk, ambele oprite în primă instanță de oamenii vizați.

EOS a încercat să execute o datorie prescrisă de trei ani!

Judecătoria Gherla s-a pronunțat în 1 martie asupra unei contestații la executare formulată de o persoană împotriva EOS KSI România și EOS Finance GMBH. Soluția pe scurt: ”Admite exceptia prescriptiei dreptului de a obtine executarea silita în baza contractului de credit nr. 3695369/04.04.2006, invocata de contestatorul I.A.I. Admite în parte contestatia la executare formulata de contestatorul I.A.I, în contradictoriu cu intimatul EOS FINANCE GMBH. Anuleaza toate actele de executare silita întocmite în dosarul executional nr. 312/2015 al B.E.J. Vasile Marian. Respinge, ca neîntemeiata, cererea de anulare a încheierii de învestire cu formula executorie nr. 588/2015 pronuntata de Judecatoria Gherla în dosar nr. 1815/235/2015. Respinge contestatia la executare formulata de contestatorul I.A.I, în contradictoriu cu intimatul EOS KSI ROMANIA S.R.L., ca fiind formulata împotriva unei persoane fara calitate procesuala pasiva. Obliga intimatul EOS FINANCE GMBH sa achite contestatorului I.A.I suma de 1.400 lei, cu titlu de cheltuieli de judecata. Cu drept de apel în termen de 10 de zile de la comunicare.”

Ce a invocat persoana în cauză prin avocata Iulia Trif (fostă Cătinean):

”In cursul anului 2008, fiind in imposibilitatea financiara de a mai suporta costurile ratelor lunare aferente contractului de credit contractat nr. 3695369/04.04.2006, subsemnatul am incetat sa mai efectuez timp de cateva luni succesive ratele scadente, ultima plata efectuata fiind achitata in data de 02.09.2008 potrivit fisei de extras de cont de la dosarul cauzei. Prevalandu-se de dispozitiile art. 6.9 din Conditiile Generale ale Contractului de Credit nr. 3695369/04.04.2006, BRD Groupe Societe Generale SA a declarat scadent anticipat creditul contractat de catre subsemnatul in data de 06.07.2009. Acest aspect a fost confirmat de catre BRD Groupe Societe Generale, atat prin adresa nr. 6728/12.08.2015 comunicata in urma solicitarii subsemnatului , si rezulta de asemenea din cuprinsul Graficului de costuri totale.

In acest moment, 06.07.2009, s-a nascut dreptul de a cere executarea silita a creditului, in integralitatea sa, de la acest moment incepand sa curga termenul de prescriptie pentru orice persoana care invoca drepturi in legatura cu acest contract. Intrucat la momentul la care s-a nascut dreptul la cere executarea silita a creditului, 06.07.2009, ne aflam sub imperiul Decretului nr. 167 din 10 aprilie 1958, va invederam dispozitiile legale incidente in cauza, ale art. 6 potrivit carora: „Dreptul de a cere executarea silita in temeiul oricarui titlu executor se prescrie prin implinirea unui termen de 3 ani” si ale art. 7 potrivit caruia:„Prescriptia incepe sa curga de la data cand se naste dreptul de actiune sau dreptul de a cere executarea silita”.

Coroborand sistematic dispozitiile legale ante-mentionate cu starea de fapt incidenta in cauza, rezulta ca la data de 07.07.2015- data formularii cererii de executare silita inregistrata in dosar executional nr. 312/2015 de catre SC EOS KSI ROMANIA SRL in calitate de mandatar al EOS FINANCE GMBH – dreptul de a cere executarea silita era deja prescris, acest drept nascandu-se în data de 06.07.2009, deci in urma cu 6 ani, si stingandu-se in data de 06.07.2012 atat in raport cu banca BRD cat si in raport cu orice succesor sau cesionar al creantei, pentru ambele parti curgand acelasi termen. Deci cererea de executare silita a fost introdusa depasindu-se cu mult termenul de 3 ani pus la dispozitie de catre reglementarile art. 6 din Decretul nr. 167 din 10 aprilie 1958 ( sub imperiul caruia a inceput sa curga termenul de prescriptie ). Ultima zi in care se putea solicita executarea silita a creantei, ar fi fost 06.07.2012, or cererea s-a facut in 07.07.2015.

Pentru aceste considerente, va solicit sa admiteti exceptia prescriptiei dreptului de a cerere executarea silita in baza titlului executoriu reprezentat de Contract de credit nr. 3695369/04.04.2006.”

Dublă executare de la Kruk: conturile și locuința!

Recuperatorul de creante Kruk România a fost invins la Judecătoria Cluj-Napoca, in timp ce acesta încerca vânzarea imobilului contestatorului, desi acest fapt nu e legal, potrivit avocatei celui vizat, Ioana Lăncrănjan (fostă Bâlc). Și de această dată, datoria era prescrisă.

Soluția pe scurt: ”Admite exceptia prescriptiei dreptului de a solicita executarea silita, invocata de contestatoare. Admite contestatia la executare formulata de contestatoarea C. M. în contradictoriu cu intimata SC KRUK SA –prin reprezentant legal SC KRUK ROMÂNIA SRL. Anuleaza toate actele de executare silita desfasurate în dos. executional nr. 3096/2014 ( la care este conexat dos. executional nr. 3097/2014) înregistrat la BEJ Ciumarnean Romeo Gabriel. Obliga intimata SC KRUK SA –prin reprezentant legal SC KRUK ROMÂNIA SRL sa plateasca contestatoarei suma de 7189 lei cu titlu de cheltuieli de judecata. Cu drept de apel în 10 zile de la comunicare. Cererea si motivele se depun la sediul Judecatoriei Cluj-Napoca.” Kruk nu a mai depus apel.

KRUK SA, prin reprezentant legal Kruk România SRL, a preluat creanța de la SeCapital SARL care preluase de la Banca Comerciala Romana o serie de credite neperformante, inclusiv doua credite ale contestatorului C.M. din speta de fata, contract de credit ce era grevat de ipoteca si o creanta rezultata dintr-un contract de credit de nevoi personale.

Intai, Kruk a incercat recuperarea creantei rezultate din creditul de nevoi personale prin poprirea conturilor debitorului C.M, insa in mod inutil, deoarece acesta nu realiza venituri in Romania. Cu toate acestea, contestatia a fost introdusa in instanta in termen 15 zile de la momentul instiintarii privind poprirea conturilor, unde contestatorul a aratat instantei, prin avocat Ioana Lăncrănjan, ca a intervenit prescriptia creantei si ca acesti recuperatori nu au dreptul sa execute clientul, in lipsa unui titlu executoriu, ori contractul de cesiune nu e titlu executoriu.

La putin timp, a venit cea de-a doua executare silita, direct imobiliara, fiind vizata singura locuință din România a contestatorului si a familiei sale. La acest moment, avocatul a stopat executarea silita pana la judecarea definitiva a contestatiei. Stoparea executarii este relativ simpla, explica avocatul, fiind vorba de plata unei cautiuni calculate de instanta de judecata. Executorul judecatoresc a conexat dosarele executionale: creanta rezultata din contractul de nevoi personale, a carei valoare era sub 10000 lei, si creanta rezultata din contractul de credit ce era grevat cu ipoteca, asta pentru a putea recupera imobiliar toată creanța dintr-o singura lovitura

Nereguli mari la vanzarea creditelor neperfomante de catre banci.Anaf intervine!

Ţara noastră a fost campioana Europei Centrale şi de Est la vânzarea portofoliilor de credite neperformante (NPL), cu tranzacţii la valoarea nominală de 3,5 miliarde euro în 2015 şi 2016, potrivit raportului anual realizat de Deloitte.

În fiecare dintre cei doi ani, sistemul nostru bancar a înregistrat un profit de 1 miliard de euro.

Studiul citat menţionează: „Europa Centrală şi de Est a beneficiat de un interes crescut al investitorilor şi de o activitate bancară mai intensă datorită îmbunătăţirii condiţiilor economice şi a creşterii provizioanelor în câteva ţări din regiune, ca urmare a exerciţiului de Evaluare a Calităţii Activelor (AQR). Cele mai multe tranzacţii încheiate au avut loc în România (37%), urmată de Ungaria (24%), Polonia (11%) şi Slovenia (9%)”.

În sistemul nostru bancar se vorbeşte despre demararea unui nou exerciţiu AQR (Asset Quality Review) încă de anul trecut. Sergiu Oprescu, preşedintele Comitetului Director al Asociaţiei Române a Bîncilor (ARB) a precizat, recent, că încă nu există o perspectivă de timp pentru când va fi derulat acest test de stres sau dacă va fi desfăşurat în acest an, menţionând: „Noi ne pregătim ca şi cum ar avea loc anul acesta, însă necesitatea lui scade în cazul în care se implementează IFRS 9”.

Sistemul bancar urmează să implementeze sistemul IFRS 9, care, în opinia domnului Oprescu, va afecta sistemul bancar, întrucât, spre deosebire de vechiul sistem – IFRS 39 -, va avea o abordare diferită prin faptul că obligă băncile să constituie rezerve privind riscul de creditare încă de la acordare.

Şeful ARB ne-a spus, în luna ianuarie, că 2016 a fost anul în care a continuat şi s-a accentuat partea de curăţare a bilanţurilor contabile, astfel încât neperformanţa din sistem a scăzut la circa 10%, la sfârşitul anului trecut.

Pentru curăţarea bilanţurilor, băncile au apelat la vânzarea portofoliilor de neperformante, dar şi la write off-uri.

Legat de externalizarea NPL-urilor, Sergiu Oprescu ne-a spus: „În primul rând trebuie spus că a avea un nivel cât mai scăzut al neperformanţei este un lucru pozitiv. Dacă ai un indicator ridicat de neperformanţă, comparativ cu celelalte ţări, atunci înseamnă că ai un volum mare de credite neperformante care îţi permite să faci curăţenie şi, prin astfel de tranzacţii, adică prin vânzare de portofolii de dimensiuni relativ mari. Din punct de vedere al interesului extern, înseamnă că avem dimensiunea portofoliilor cu care să putem atrage investitori instituţionali străini mari, care să fie interesaţi de aceste tranzacţii. Datorită gradului ridicat de NPL – pentru că noi am avut un nivel de neperformanţă de 23% în anul 2014 – România a putut să atragă genul acela de investitori. Vânzarea de portofolii neperformante este benefică sistemului bancar şi economiei pentru că băncile se pot concentra apoi pe creditare. O mare parte din timpul de funcţionare a băncilor, din eforturile lor de funcţionare, din concentrarea managementului, în perioadele în care sistemul are un nivel ridicat de neperformanţă, se duce pe adresarea acestor probleme. Dacă elimini acest neajuns, atunci eliberezi băncile şi le laşi să se redirecţioneze pe ceea ce fac ele în mod normal, respectiv pe creditare şi, de fapt, pe creşterea intermedierii financiare în societatea respectivă.

Primul lucru pe care l-au făcut băncile americane imediat după criză a fost vânzarea de portofolii neperformante şi, astfel, s-a ajuns la scăderea foarte rapidă a nivelului de neperformanţă pe care l-au înregis¬trat, tocmai pentru ca băncile să se poată concentra pe activitatea lor normală de creditare a economiei.

Neperformanţa trece prin câteva etape: o primă etapă este cea de formare, după care este faza de recunoaştere a creditelor neperfomante şi apoi urmează etapa de adresare a acestei probleme, unde nu există de fapt foarte multe metode. Avem metoda clasică de executare, care ţine foare mult de «adâncimea» pieţei garanţiilor materiale la creditele neperformante. Dacă nu ai o piaţă secundară imobiliară foarte bine pusă la punct şi foarte eficientă, atunci această «adâncime» nu este foarte mare. O altă metodă este write-off-ul – atunci când banca a pierdut orice altă formă de rezolvare a neperformanţei, nu a avut garanţii materiale asociate creditelor respective şi a pierdut orice altă formă de a se îndrepta împotriva debitorului în default. În momentul respectiv, nu face decât să recunoască definitiv pierderea, mergând, astfel, mai departe, şi nu îşi mai concentrează timpul şi energia pe acel dosar. Cea de-a treia formă este vânzarea de portofolii, astfel încât activitatea de recuperare de creanţe incerte se transmite unor companii specializate”.

În 2016, investitorii în portofolii de credite neperformante din anumite ţări europene au arătat un interes mai mare pentru portofoliile de credite retail ipotecare, iar această tendinţă va continua şi în 2017, subliniază analiştii Deloitte. Aceştia arată că portofoliile corporative tranzacţionate în Europa Centrală şi de Est au urcat până la valoarea de 4,8 miliarde de euro, în perioada 2015 – 2016, în timp ce portofoliile care includ împrumuturi imobiliare şi de consum au atins valoarea de 1,6 miliarde euro.

Radu Dumitrescu, Partener Deloitte România şi coordonator al ramurii dedicate serviciilor de fuziuni şi achiziţii şi serviciilor de reorganizare din cadrul departamentului de consultanţă financiară, a declarat: „În 2017, băncile româneşti vizează micşorarea ratei NPL de 10% înregistrată la sfârşitul anului 2016, astfel că vor ţinti reducerea diferenţei dintre nivelul actual şi media europeană de 5%. În acest context, mă aştept să văd patru, până la cinci tranzacţii cu credite neperformante în acest an, fiecare cu valori nominale de câteva sute de milioane de euro”.

* Deloitte: „Creditele neperformante corporative şi retail ipotecare vor rămâne în continuare vedetele tranzacţiilor în Europa Centrală şi de Est”

Creditele neperformante corporative şi retail ipotecare vor rămâne în continuare vedetele tranzacţiilor în Europa Centrala şi de Est, au precizat analiştii Deloitte, care spun că se aşteaptă ca tendinţa de creştere a tranzacţiilor cu credite neperformante retail ipotecare începută în 2016 să continue şi în 2017.

Studiul Deloitte mai arată: „Mediul macroeconomic a susţinut creşterea pieţei creditelor neperformante din regiune: produsul intern brut a crescut în toate cele douăsprezece ţări analizate, având un impact pozitiv indirect asupra capacităţii de plată a clienţilor persoane fizice, cât şi asupra clienţilor persoane juridice. De asemenea, piaţa imobiliară s-a îmbunătăţit şi ne aşteptăm ca această tendinţă să continue în următoarea perioadă, în timp ce în zona de reglementare există tendinţa de a înlătura obstacolele din procesul de vânzare a creditelor neperformante. Ultima directivă a Băncii Centrale Europene stipulează reguli de raportare cuprinzătoare în cazul băncilor care înregistrează în bilanţurile lor volume mari de credite neperformante”.

Potrivit raportului citat, vânzările portofoliilor de credite neperformante au crescut în 2016, comparativ cu 2014 şi 2015, în mare parte datorită creşterii interesului investitorilor din Europa Centrală şi de Est „şi a unei dis¬ponibilităţi crescute din partea băncilor de a renunţa la aceste portofolii”.

Deşi investitorii s-au arătat interesaţi de creditele ipotecare din retail, totuşi capacitatea de colectare a creanţelor rămâne o preocupare pentru mulţi dintre investitori, mai susţin sursele citate, care se aşteaptă ca, în acest an, tranzacţiile cu NPL să atingă un nivel stabil sau mai ridicat pe măsură ce investitorii se vor familiariza cu regiunea.

Studiul Deloitte concluzionează: „Rolul restructurării va creşte ca importanţă în perioada următoare, ajutând la reducerea creditelor neperformante. Rata NPL din regiune va fi afectată de capacitatea creditelor restructurate de a rămâne viabile pe termen lung sau de posibilitatea de a intra din nou în default”.

* Fiscul a iniţiat controale în rândul băncilor, una dintre neregulile sesizate fiind vânzarea pachetelor de NPL

Fiscul a iniţiat controale în rândul băncilor şi a identificat nereguli care au consecinţe grave, a anunţat, anul trecut, Ionuţ Mişa, fost director general la Direcţia Generală de Administrare a Marilor Contribuabili, actual secretar de stat în Ministerul Finanţelor Publice (MFP).

Un exemplu oferit de domnul Mişa este tocmai vânzarea pachetelor de credite de către instituţiile bancare.

Domnia sa ne-a explicat, la vremea respectivă: „Băncile constituie portofolii de credite, în care includ atât performante, cât şi neperformante şi pe care le vând la preţuri mult mai mici unor societăţi care se ocupă să recupereze sumele neachitate în anii următori vânzării. Există situaţii în care au fost vândute şi performante, aceste active fiind puse în acelaşi pachet cu neperformantele. Este indiscutabil că băncile au un interes pentru care vând împrumuturi fără restanţe. Este posibil ca băncile să-şi mute profiturile către altă zonă de fiscalitate. Acele profituri înregistrate din creditele performante trebuie înregis¬trate ca profituri în România, însă, fiind integrate în acele pachete de neperformante, profiturile sunt înregistrate în alte părţi, astfel încât băncile să îşi diminuează profitul şi să nu mai plătească taxele şi impozitele aferente. Există situaţii în care băncile sunt acţionari majoritari la societăţile afiliate, către care îşi vând creditele. Însă, sunt şi societăţi care nu sunt afiliate, dar acest lucru nu înseamnă că nu au legătură cu băncile. Pentru că sunt situaţii în care în companiile respective pot fi identificate ca acţionari alte companii, care să aibă, la rândul lor, acţionari majoritari – băncile. Ştim că există astfel de practici, dar nu avem acces la informaţii şi este foarte greu să ajungem la ele. Sperăm că acum, cu acordurile privind accesul la informaţii, să reuşim să demonstrăm aceste practici, pentru că ele există, chiar dacă la a treia – a patra verigă. Avem semnale că există astfel de practici şi la bănci, din diferite surse, inclusiv din media.

Au fost vândute pachete de credite de 100 de milioane de euro cu 5-7 milioane euro. Diferenţa de 95-93 milioane euro ar reprezenta cheltuială deductibilă. Au fost pierderi, ceea ce înseamnă că băncile şi-au diminuat profitul”.

Ionuţ Mişa ne-a mai spus că, dacă ANAF constată că o persoană juridică (indiferent dacă face sau nu parte din sistemul bancar) nu a declarat că societatea cu care colaborează îi este afiliată şi se constată că a vândut, de fapt, unui afiliat, atunci va fi întocmit un dosar al preţurilor de transfer şi tranzacţia va fi retractată, respectiv recalificată la preţul pieţei, fiind stabilit un impozit mai mare la plată sau diminuându-se pierderea.

Domnul Mişa ne-a mai declarat: „Dacă operaţiunea respectivă încalcă o normă legală care are consecinţe penale, dacă demonstrăm că a urmărit să se sustragă de la plata taxelor la buget şi constatăm că a dorit să facă evaziune, atunci sesizăm Parchetul. Avem situaţii în care am sesizat DIICOT asupra unor operaţiuni – este drept, nu în sistemul bancar – prin care se intenţiona sustragerea de la plata taxelor şi impozitelor”.

Nicolae Cinteză, directorul Direcţiei de Supraveghere din Banca Naţională a României (BNR), ne-a dar asigurări, în urmă cu doi ani, că împrumuturile performante nu pot fi vândute, în condiţiile în care clienţii s-au plâns în mod continuu că li s-au vândul creditele, la câteva zile după contractarea acestora.

Ionuţ Mişa ne-a precizat, anul trecut, că este „aberantă” situaţia în care, dacă o bancă acordă un credit care se dovedeşte a fi neperformant şi se dovedeşte că a fost acordat într-un circuit fraudulos, fără respectarea propriilor norme bancare şi uneori chiar cu încălcarea normelor BNR, provizioanele constituite (care, în general, sunt deductibile) continuă să fie deductibile. Domnia sa afirma că, dacă legislativ nu se fac paşi importanţi în acest sens, „atunci suntem expuşi total în faţa unor companii care beneficiază de o experienţă capitalistă mult mai mare decât a noastră, de firme de consultanţă şi de contabili foarte buni, care ştiu să speculeze legislaţia foarte bine, să realizeze artificii fiscale greu de identificat, ştiu să alcătuiască circuite financiare greu de stopat. Trebuie să ne pregătim dacă vrem să stopăm toate aceste lucruri şi să le contracarăm”.

ANAF îşi pregăteşte inspectorii la Institutul Bancar Român, dorind ca aceştia să fie specializaţi în domeniul bancar şi să fie cât mai aplicaţi în controalele pe care le desfăşoară.

Recuperare Timbru De Mediu Plus Dobanda Fiscala .Toti Banii Odata . Hotarare definitiva restituire timbru de mediu 2017

Informaţii dosar

Informaţii generale

|

Părţi

|

Şedinţe

|

Căi atac

|

Lista firmelor de recuperari creante inscrise Anpc 2017

| 1.SC ASSET PORTFOLIO SERVICING ROMANIA SRL | |

| 2 | SC ASSET RECOVERY DEBTS SRL |

| 3 | SC B2 KAPITAL PORTFOLIO MANAGEMENT SRL |

| 4 | SC CEE COLLECT ROMANIA SRL |

| 5 | SC COFACE ROMANIA CREDIT MANAGEMENT SERVICES SRL |

| 6 | SC COLECTARE RECUPERARE CREANTE CRC SRL |

| 7 | SC CREDITEXPRESS FINANCIAL SERVICES SRL |

| 8 | SC CYCLE EUROPEAN SRL |

| 9 | SC DEBT COLLECTION AGENCY SRL |

| 10 | SC ENB PROPERTY SOLUTIONS SRL |

| 11 | SC EOS NEXT SERVICES SRL |

| 12 | SC EOS KSI ROMANIA SRL |

| 13 | SC FIRE CREDIT SRL |

| 14 | SC GETBACK RECOVERY SRL |

| 15 | SC IMPROVEMENT CREDIT COLLECTION SRL |

| 16 | SC INTEGRAL COLLECTION SRL |

| 17 | SC KIRIARCHOS NET SRL |

| 18 | SC KI DEBTSERVICE SRL |

| 19 | SC KREDYT INKASO INVESTMENTS RO SA |

| 20 | SC KRUK ROMANIA SRL |

| 21 | SC MBA FINANCE MANAGEMENT SRL |

| 22 | SC MEGA COLLECTION SRL |

| 23 | SC MELLON ROMANIA SA |

| 24 | SC OTP FACTORING SRL |

| 25 | SC RECOVERY SOLUTIONS SRL |

| 26 | SC TOP FACTORING SRL |

| 27 | SC TRANSILVANIA RECUPERARI CREANTE SRL |

| 28 | SC VM ASSET MANAGEMENT SRL |

Stire oficiala : 140 de recuperatori de creanţe şi intermediari credite au notificat Protecţia Consumatorului

Până la 21 martie, Autoritatea pentru Protecţia Consumatorului (ANPC) trebuie să întocmească Registrul Unic, Normele metodologice şi pe cele procedurale şi de lucru pentru a putea desfăşura o activitate similară cu cea a BNR. Instituţia se va ocupa de autorizarea şi monitorizarea recuperatorilor de creanţe şi a brokerilor de credite, entităţi care nu se află sub supravegherea BNR. ANPC va colabora şi va putea cere informări inclusiv de la BNR.

Până la data de 31 decembrie, recuperatorii de creanţe din România şi brokerii de credite aveau obligaţia conform OUG 52/2016 care transpune în legislaţia românească Directiva 17 europeană/2014, să se înregistreze la ANPC

Dintre prevederile OUG 52, adoptată în luna septembrie a anului trecut, menţionăm interdicţia, între altele, de cesionare a contractului de credit şi a accesoriilor, a creanţei către o entitate care nu are sediul social, sucursală sau reprezentant în România, dar şi utilizarea de tehnici care să hărţuiască sau să abuzeze orice persoană în legătură cu recuperarea creanţelor, contactarea consumatorului la locul de muncă, precum şi comunicarea entităţii de recuperare creanţe cu consumatorul în intervalul orar 20,00 – 9,00.

Aspecte precum reglementarea comisioanelor, comunicarea cu debitorii sau convertirea creditului sunt transpuse la nivel național din dispoziţiile Directivei nr. 2014/17/UE şi reglementează practicile naţionale. Potrivit acestora, este permisă conversia creditelor într-o altă valută de câte ori se constată o depreciere mai mare de 20%, iar rata creditului imobiliar trebuie să scadă cu minimum 10% în acest caz. OUG prevede clar ce fel de comisioane au voie băncile să perceapă şi în ce condiţii acestea pot sau nu să fie modificate în deplin acord şi cu semnătura clientului, pentru a preîntâmpina apariţia clauzelor abuzive în contractul de credit pentru achiziţia unui imobil. În cazul în care clientul nu este de accord cu noile condiţii cerute de bancă, banca este obligată să continue contractul în forma iniţială.

Primul dosar de recuperare timbru de mediu dupa adoptarea Eliminarii celor 102 taxe – 2017

Nr. unic (nr. format vechi) : 5575/3/2016

Data inregistrarii 11.07.2016

Data ultimei modificari: 23.12.2016

Sectie: Secţia a VIII-a contencios administrativ şi fiscal

Materie: Contencios administrativ şi fiscal

Obiect: contestaţie act administrativ fiscal taxa de poluare – dec. nr. 510853/04.10.2013

Stadiu procesual: Recurs

Părţi

Nume Calitate parte

SCOLAREANU PETRE TRAIAN Recurent Reclamant

ADMINISTRAŢIA SECTOR 3 FINANŢELOR PUBLICE Intimat Pârât

DIRECŢIA GENERALĂ REGIONALĂ A FINANŢELOR PUBLICE ÎN REPREZENTAREA ADMINISTRAŢIEI SECTOR 3 A FINANTELOR PUBLICE Intimat Pârât

Şedinţe

10.01.2017

Ora estimata: 09:00

Complet: S8 Completul 6 recurs NCPC

Tip solutie: Dispune rejudecarea

Solutia pe scurt: Admite recursul. Casează sentinţa si rejudecând: Admite acţiunea. Anulează decizia nr. 510853/04.10.2013, emisă de pârâtă. Obligă pârâtă la plata către reclamant a sumei de 6713 lei, reprezentând contravaloare timbru de mediu, plus dobânda fiscală de la data plăţii până la data restituirii efective. Obligă pârâta la 350 lei cheltuieli de judecată către reclamant. Obligă intimata-pârâtă la 100 lei cheltuieli de judecată către recurent. Definitivă.

Recuperatorii de creanțe nu mai pot lucra începând din 2017 dacă nu sunt înregistrați la Autoritatea Națională pentru Protecția Consumatorilor (ANPC), în caz contrar urmând să fie amendați cu până la 100.000 de lei

Pana acum nimeni nu a depus vreo cerere de inregistrare la ANPC

Deci,toate executarile acestor firme de recuperari creante sunt nule acum

Începând de anul acesta, activitatea de recuperare creanţe poate fi desfășurată doar de către entităţile înregistrate la ANPC. Prevederea se regăseşte în cuprinsul Ordonanței de urgență a Guvernului nr. 52/2016 privind contractele de credit oferite consumatorilor pentru bunuri imobile, precum şi pentru modificarea și completarea OUG nr. 50/2010 privind contractele de credit pentru consumatori, în vigoare din 30 septembrie 2016.

Concret, pentru a se înregistra, entităţile trebuie să transmită Autorităţii o cerere, însoţită de mai multe documente şi informaţii, stabilite prin intermediul unui act normativ elaborat de ANPC. În acest sens, Autoritatea a elaborat un Proiect de ordin privind documentaţia şi informaţiile necesare înregistrării precum și modalitatea şi termenele de raportare, pentru entitățile de recuperare creanțe, act ce are nevoie de publicarea în Monitorul Oficial pentru a se aplica.

Potrivit proiectului ANPC, entităţile de recuperare creanţe vor fi obligate să depună, alături de cerere, următoarele documente:

- certificatul de înregistrare, în copie certificată;

- certificat constatator emis de Oficiul Naţional al Registrului Comerţului cu datele societăţii, în copie certificată;

- certificatul constatator emis conform art. 171 din Legea nr. 359/2004 privind simplificarea formalităţilor la înregistrarea în registrul comerţului a persoanelor fizice, asociaţiilor familiale şi persoanelor juridice, înregistrarea fiscală a acestora, precum şi la autorizarea funcţionării persoanelor juridice, în copie certificată;

- actul constitutiv, în copie certificată;

- dovada că societatea comercială este operator de date cu caracter personal;

- cazierul judiciar pentru persoanele responsabile cu administrarea și conducerea societății;

- contractul colectiv de muncă, atunci când sunt îndeplinite condiţiile referitoare la numărul de angajaţi pentru încheierea acestuia, potrivit Codului Muncii;

- o succintă descriere cu privire la activitatea/activitățile desfășurată/desfășurate – de exemplu: activități de recuperare creanțe și/sau obținerea drepturilor asupra unor debite scandente.

Dosarul cuprinzând documentele menţionate va putea fi trimis prin poştă sau depus direct la sediul Autorităţii din Bucureşti, sector 1, Bulevardul Aviatorilor, nr. 72.

În plus, există o serie de condiţii pe care aceste entităţi trebuie să le îndeplinească pentru a putea solicita înregistrarea, iar una dintre acestea stabileşte că plata salariilor angajaţilor nu trebuie să depindă în mod exclusiv de realizarea unor obiective privind recuperarea creanţelor şi nici să nu fie raportată exclusiv la sumele recuperate. În acest sens, administratorul entităţii trebuie să depună o declaraţie pe propria răspundere la ANPC.

În altă ordine de idei, solicitanţii sunt obligaţi:

- să aibă sediul social, o sucursală sau un reprezentant în România pentru rezolvarea eventualelor litigii şi pentru a răspunde contravenţional şi/ sau penal în faţa autorităţilor;

- persoanele din conducerea şi administrarea entităţii să se bucure de o bună reputaţie.

De altfel, odată depusă documentaţia completă, ANPC va avea la dispoziţie 30 de zile pentru a emite şi comunica solicitantului decizia cu privire la acceptarea sau respingerea cererii. În cazul unei respingeri, entitatea solicitantă are dreptul, conform OUG nr. 52/2016, de a depune o nouă cerere de înregistrare.

Recuperatorii vor raporta ANPC numărul de cazuri în derulare

De asemenea, recuperatorii de creanţe înregistraţi trebuie să transmită ANPC, odată cu cererea de înregistrare, o serie de informaţii. Potrivit proiectului de act normativ publicat pe site-ul instituţiei, este vorba despre:

- numărul total de cazuri aflate în curs de derulare ca urmare a desfășurării activității de recuperare creanțe și/sau, după caz, ca urmare a obținerii drepturilor asupra unor debite scadente;

- suma totală ce ar trebui recuperată ca urmare a obținerii drepturilor asupra unor debite scadente – cazuri în curs de derulare;

- numărul de cazuri aflate în curs de derulare ca urmare a desfășurării activității de recuperare creanțe rezultate din contractele de credit încheiate cu consumatorii, persoane fizice, precum și numele creditorilor în numele cărora desfășoară aceste activități;