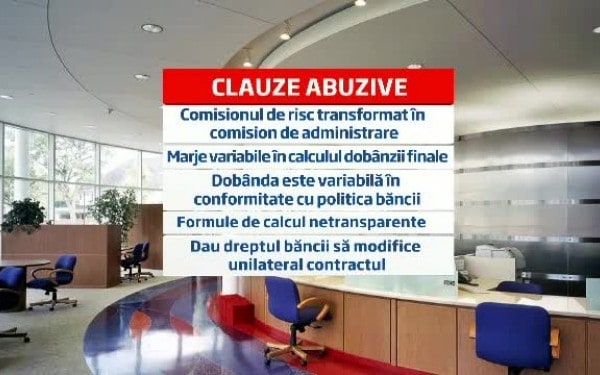

1. Caracterul abuziv al clauzelor care prevad ca dobanda este formata dintr-o marja fixa plus dobanda de referinta/administrata interna a bancii si clauzele care permit bancii modificarea in mod unilateral a cuantumului

dobanzilor/comisioanelor

Din practica a rezultat ca aceste clauze sunt cuprinse invariabil in contracte preformulate, carora le lipseste caracterul negociat. Totodata, ele creeaza un dezechilibru semnificativ intre drepturile si obligatiile partilor, contrar cerintelor bunei-credinte. Din aceste motive, aceste clauze sunt nule absolut, urmand a fi inlocuite cu clauze conform carora dobanda sa fie formata din marja fixa + indice public (Euribor sau Robor). Dezechilibrul contractual pe care il genereaza aceste clauze este evident intrucat cuantumul dobanzii de referinta/administrata afisata la sediile Bancii este lasat la discretia acesteia. Aceasta componenta a dobanzii permite bancii ca in mod arbitrar sa modifice cuantumul dobanzii (pretul folosintei banilor, contraprestatia datorata de consumator), afectand astfel interesele legitime ale consumatorilor, intrucat nu se poate sti cu precizie pretul produsului cumparat, acest pret nefiind predictibil.

Reaua-credinta a bancilor care au impus astfel de clauze abuzive este demonstrata de evolutia cuantumului dobanzii practicate de acestea prin comparatie cu evolutia indicilor bancari. Astfel, in perioada in care indicele EURIBOR a avut cresteri, bancile in cauza au majorat cuantumul dobanzii, in schimb, in momentul in care acest indice a scazut, bancile nu au mai diminuat in consecinta cuantumul dobanzii, creand astfel un grav dezechilibru contractual. De altfel, reaua-credinta a uneia dintre bancile care impun astfel de clauze rezulta si din faptul ca aceasta a convins consumatorii sa incheie contractele de credit prin acordarea unei dobanzi fixe (aparent atractive), promotionale, pe perioada unui an, urmand ca, dupa aceasta perioada, dobanda sa devina variabila in functie de dobanda de referinta/administrata afisata la sediile bancii. La acel moment clientii nu au putut previziona ca acest cuantum al dobanzii va fi calculat in mod arbitrar, lipsindu-i orice legatura cu evolutiile de pe pietele financiare.

Clauza care permite bancii calculul dobanzii in functie de dobanda de referinta afisata la sediile acesteia, precum si clauza care permite bancii modificarea in mod unilateral a cuantumului dobanzilor/comisioanelor acorda un drept discretionar bancii de a modifica acordul de vointa format la momentul semnarii contractelor de credit. De fapt, aceasta clauza contractuala vine in contradictie nu numai cu dispozitiile legislatiei de protectie a consumatorilor, ci si cu prevederile art. 948 pct. 3 si art. 964 C.civ. Conform acestor texte legale, obiectul actului juridic (in cazul de fata dobanda) trebuie sa fie determinat sau determinabil. Astfel, contractele de credit cu dobanda variabila trebuie sa contina clauze care sa confere dobanzii caracter determinabil, iar acest caracter presupune ca partile angrenate in contract sa poata, la momentul exigibilitatii obligatiei ce reprezinta obiectul contractului, sa determine in mod obiectiv intinderea acesteia (in cazul de fata cuantumul dobanzii).

Cu alte cuvinte, conform celor sustinute si in doctrina[1], „actul juridic trebuie sa precizeze toate elementele in functie de care urmeaza sa se individualizeze obiectul”. Or, in situatia de fata, clientilor le este imposibil sa determine modalitatea in care banca, luna de luna, calculeaza in mod discretionar cuantumul dobanzii, fapt ce echivaleaza cu o nerespectare a caracterului determinabil al dobanzii. In plus, clauza care permite bancii calculul dobanzii clientilor in functie de dobanda de referinta afisata la sediile bancii, precum si clauza care permite bancii modificarea in mod unilateral a cuantumului dobanzilor/comisioanelor, contine o conditie pur potestativa pentru banca, in calitatea sa de debitor al obligatiei de a calcula corect si transparent cuantumul dobanzii.

Conform dispozitiilor contractuale, banca s-a obligat sa calculeze dobanda curenta care trebuie achitata cu titlu de pret al contractului, dar modalitatea in care banca a inteles sa-si exercite aceasta obligatie a fost principiul si voluero – „daca vreau dobanda creste/scade”. De altfel, aceasta modalitate de cuantificare a dobanzii (dobanda de referinta a bancii plus marja fixa) intra in contradictie flagranta si cu alte prevederi legale.

Astfel: (i) conform art. 54 din Codul consumului (Legea nr. 296/2004), „vanzatorul (in cazul de fata banca) trebuie sa informeze consumatorii (adica imprumutatul) despre pretul final al produsului (creditul acordat) si sa ofere toate informatiile si documentele tehnice care trebuie sa insoteasca produsul”. Acest articol trebuie interpretat prin raportare la definitia pe care o da art. 2 pct. 24 din O.G. nr. 21/1992 valorii totale platibile de consumator – suma dintre valoarea totala a creditului si costul total al creditului pentru consumator. Cu alte cuvinte, banca, la momentul incheierii contractului, era obligata sa informeze cocontractantii cu privire la cuantumul total al dobanzii sau, in cel mai rau caz, trebuia sa ofere informatii exacte in legatura cu modalitatea in care se va forma cuantumul dobanzii, expresia „dobanda de referinta” fiind manifest ilegala. Prin aceasta omisiune, banca si-a incalcat obligatia de informare.

(ii) conform art. 93 lit. g) pct. 1 si 3 din O.G. nr. 21/1992, „variatia ratei dobanzii trebuie sa fie independenta de vointa furnizorului de servicii financiare, raportata la fluctuatiile unor indici de referinta verificabili, mentionati in contract”, iar „formula dupa care se calculeaza variatia dobanzii trebuie indicata in mod expres in contract cu precizarea periodicitatii si/sau conditiilor in care survine modificarea ratei dobanzii, atat in sensul majorarii cat si in sensul reducerii acesteia”. In plus, pct. 3 al lit. g) din O.G. nr. 21/1992 impune necesitatea indicarii in contract a unei formule in functie de care se calculeaza cuantumul dobanzii.

(iii) atat Legea nr. 193/2000, cat si in Directiva nr. 93/13/CEE a Consiliului Comunitatii Europene contin o lista a clauzelor care sunt considerate de iure abuzive. In aceasta lista, la alin. (1) litera p), respectiv litera l) se mentioneaza ca este abuziva clauza prin care se da posibilitatea unui furnizor de servicii (cum este cazul bancii) sa creasca pretul. Alineatul (2) al acelorasi acte normative la lit. a) respectiv c) statueaza o serie de exceptari de la aplicarea caracterului abuziv, stabilind ca modificarea pretului in functie de modificarea unei rate de pe piata financiara pe care furnizorul nu o poate controla nu este clauza abuziva. Per a contrario, daca modificarea dobanzii nu are legatura cu un indice de pe piata financiara, inseamna ca ne aflam in fata unei clauze abuzive. Mai mult, din moment ce dobanda, in aceasta ipoteza, este dobanda „de referinta a bancii”, caracterul abuziv al clauzei mai rezulta si din caracterul controlat al dobanzii. Aceste texte legale interzic in mod expres bancilor fixarea unei dobanzi care sa varieze in functie de vointa lor exclusiva, impunand obligatia raportarii fluctuatiei dobanzii la indici de referinta verificabili (EURIBOR, ROBOR etc.).

(iv) art. 14 din Legea nr. 190/1999 (pentru creditele cu ipoteca) si art. 8 din Legea nr. 289/2004 (pentru creditele fara ipoteca) stabilesc ca, in cazul in care prin contractul de credit s-a stabilit ca rata dobanzii sa fie variabila, variatia acesteia trebuie sa fie independenta de vointa creditorului, raportata la fluctuatiile unor indici de referinta verificabili, mentionati in contract. Si aceste acte normative sunt nesocotite prin instituirea clauzei privind calculul dobanzii prin raportare la marja interna a bancilor prin lipsa oricarui indice verificabil care sa fie direct legat de dobanda. Analizand clauza de indexare a pretului – clauza supusa discutiei are fizionomia unei astfel de clauze deoarece dobanda reprezinta pretul creditului – doctrina[2] a stabilit dupa cum urmeaza: „Clauzele de indexare a pretului sunt valabile in masura in care nu permit profesionistului reamenajarea unilaterala a termenilor contractului la nivelul pretului sau a comisioanelor implicate”.

Caracterul ilegal al acestei clauze a fost constatat deja de instantele noastre de judecata[3] care, investite fiind cu constatarea caracterului abuziv a unor clauze care permiteau bancii revizuirea ratei dobanzii in cazul intervenirii unor schimbari semnificative pe piata monetara, au statuat ca „aceasta clauza pune probleme sub aspectul echilibrului contractual in sensul ca ofera bancii dreptul de a revizui rata dobanzii curente, fara ca noua rata sa fie negociata cu clientul […]

Prin motiv intemeiat in sensul Legii se intelege o situatie clar descrisa care sa ofere clientului posibilitatea sa stie de la inceput ca daca aceasta situatie se va produce, dobanda va fi marita. Totodata motivul trebuie sa fie suficient de clar aratat, de determinat, ca, in eventualitatea unui litigiu in legatura cu aplicarea unei astfel de clauze, instanta sa o poata verifica. Asa cum un act normativ trebuie sa fie caracterizat prin previzibilitate, la fel si o clauza contractuala trebuie sa fie astfel formulata incat consumatorul sa poata anticipa ca daca o anumita situatie intervine, o anumita consecinta se produce”.

In baza acestor argumente instanta a constatat caracterul abuziv al acestor clauze.

Revenind la speta de fata si comparand „dobanda de referinta afisata la sediile Bancii” cu „revizuirea ratei dobanzii in cazul intervenirii unor schimbari semnificative pe piata monetara” se poate observa cu usurinta ca argumentele in baza carora instanta a declarat respectiva clauza ca fiind abuziva sunt valabile si in aceasta ipoteza.

Intr-o speta similara[4], instanta de judecata a retinut ca „prin necircumstantierea in niciun mod a elementelor care-i permit Bancii modificarea unilaterala a dobanzii curente contractuale, prin neindicarea niciunui criteriu care sa-i dea bancii acest drept, lasand la libera sa apreciere majorarea dobanzii, aceasta clauza incalca prevederile legale incidente in materie, fiind de natura sa-l prejudicieze pe consumator […] aceasta modalitate de exprimare face ca respectiva clauza sa fie interpretata doar in favoarea imprumutatorului, servind doar intereselor acestuia, fara a da posibilitatea consumatorului de a verifica daca majorarea este judicios dispusa si daca era necesara si proportionala scopului urmarit”.

Analizand prevederile contractuale, instantele trebuie sa tina cont de prevederile art. 77 din Legea nr. 296/2004 care statueaza ca „in caz de dubiu asupra interpretarii unor clauze contractuale, acestea vor fi interpretate in favoarea consumatorului”. Prin urmare, chiar si in caz de dubiu in legatura cu interpretarea clauzelor contractuale, datorita prescriptiilor art. 77 din Legea nr. 296/2004, castig de cauza vor avea tot debitorii datorita calitatii de consumator.

In baza celor sustinute, instantele pot sa constate caracterul abuziv al clauzelor care prevad ca dobanda este formata dintr-o marja fixa plus dobanda de referinta afisata la sediile bancii, precum si a clauzelor care permit bancii modificarea in mod unilateral a cuantumului dobanzilor/comisioanelor.

2. Clauze abuzive cu privire la dobanda care permit modificarea ratei dobanzii in mod unilateral de catre banca, fara a preciza conditiile precise in care poate interveni o asemenea modificare, respectiv:

– dreptul bancii de a revizui rata dobanzii curente in cazul aparitiei unor schimbari semnificative pe piata monetara;

– obligatia imprumutatului de a achita eventualele sume datorate ca urmare a ajustarii dobanzii de catre banca si modificarea automata a graficului de rambursare ca urmare a ajustarii ratei dobanzii;

– mentiunea ca rata dobanzii este fixa sau variabila.

Contractul de credit, indiferent daca acesta este cu dobanda fixa sau cu dobanda variabila, este un contract comutativ. Daca in cazul creditelor cu dobanda fixa drepturile si obligatiile partilor sunt determinate, in cele cu dobanda variabila, acestea sunt determinabile, in functie de oscilatiile in orice sens a anumitor factori/indici concreti, fara a fi implicata in vreun fel vointa uneia din parti.

Modalitatea in care bancile si-au rezervat dreptul de a ajusta rata dobanzii transforma contractul de credit intr-unul aleatoriu, diferenta dintre aceste doua tipuri de contracte fiind tocmai cunoasterea intinderii prestatiilor partilor la momentul incheierii contractului sau posibilitatea determinarii acestora ulterior, prin cunoasterea factorului care determina modificarea. Dobanda fixa este exprimata printr-o cifra reprezentand procentul aplicat anual la soldul creditului, fara ca determinarea acesteia sa fie bazata pe o formula matematica, spre deosebire de dobanda variabila, care este exprimata in mod obligatoriu printr-o formula de calcul, ce cuprinde atat elemente fixe, cat si variabile.

Daca in cazul creditului cu dobanda fixa, partile, stabilind o rata unica a dobanzii anuale (sau mai multe rate fixe pentru anumite perioade de timp) si cunoscand in acelasi timp suma creditului acordat, cunosc de la inceput intinderea exacta a prestatiilor, in cazul creditului cu dobanda variabila suma totala de rambursat nu este cunoscuta la semnarea contractului, dar se determina in functia de evolutia indicilor specificati in contract.

„Schimbarile semnificative” ale pietei care au intervenit in perioada 2007-2010 au afectat in mod aleatoriu, prin vointa discretionara a bancilor, o parte din conventiile de credit, asa cum vom arata in continuare. In cazul anumitor conventii, prin vointa exclusiva a bancilor care au invocat intervenirea schimbarilor semnificative, dobanda fixa a fost majorata, iar, ulterior, a fost transformata intr-o dobanda variabila.

Trebuie subliniat ca banca nu a tinut cont la modificarea dobanzii acestor credite de mentiunea din conventie cu privire la caracterul „fix” al dobanzii, majorarea ratei dobanzii afectand in mod aleatoriu atat conventiile care prevedeau in mod expres faptul ca rata dobanzii este fixa, cat si cele care prezentau rata dobanzii printr-un procent p.a., fara specifica cuvantul „fixa”. Datorita clauzelor contractuale, in cazul acestor conventii de credit, contractul este unul aleatoriu, dar numai din perspectiva consumatorului, deoarece variatia dobanzii nu depinde de hazard, ci exclusiv de vointa bancii, care apreciaza daca la un moment dat are interesul sa creasca dobanda, justificand aceasta crestere prin schimbarile semnificative ale pietei, fara a le identifica cu precizie.

Dreptul rezervat de banca prin inserarea clauzei respective nu este numai acela de a modifica dobanda, dar si dreptul de a stabili in mod discretionar care sunt cazurile care justifica aceasta modificare, contractul numindu-le „schimbari semnificative ale pietei financiare”. Comunicarea despre care vorbeste in continuare textul contractual nu se refera la comunicarea motivelor care au determinat majorarea dobanzii, ci la transmiterea noului nivel al dobanzii, moment in care acesta devine aplicabil.

Guvernatorul Bancii Nationale a afirmat in repetate randuri ca practicile bancilor de a transfera pur si simplu cheltuielile suplimentare asupra clientilor lor nu vor fi tolerate. Intr-o interventie publica pe aceasta tema, guvernatorul a criticat faptul ca institutiile financiare s-au imprumutat din piata, in loc sa activeze facilitatea de credit lombard[5]. Aceste declaratii au fost facute in conditiile in care bancile modificau in mod curent rata dobanzii creditelor, pe motiv de ”schimbari semnificative ale pietei financiare internationale”[6].

Pe langa guvernatorul Bancii Nationale, presedintele ANPC a afirmat ca: „Daca banca mareste dobanda fara sa tina cont de indicele de referinta doar pentru a face fata unei crize financiare, atunci este ilegal. Daca este nemultumit de raspunsul bancii, imprumutatul se poate adresa instantei“[7].

Subliniem ca modificarea dobanzii fixe pe parcursul derularii contractului de credit este abuziva si din perspectiva momentului executarii obligatiilor partilor. Contractul de credit este un contract cu executare dintr-o data din perspectiva bancii si cu executare succesiva din perspectiva imprumutatului. Astfel, majorarea dobanzii apare ca modificarea costului unui serviciu pe care banca l-a prestat la momentul acordarii creditului. Modificarea unilaterala ulterioara a pretului serviciului financiar nu se justifica, spre exemplu, prin cresterea costurilor refinantarii suportate de banca, argument des utilizat de finantatori pentru a justifica majorarile de dobanda. Costurile respective nu privesc si nu afecteaza creditele deja acordate, ci privesc activitatea curenta de creditare a bancii.

Daca am admite explicatiile finantatorilor, am accepta ca dobanda nu este raportata la costurile cu creditul acordat, ci se refera la creditele pe care banca le acorda altor persoane in toata perioada de rambursare, iar, sub acest aspect, majorarea dobanzii creditelor in derulare procura bancii resurse pentru acordarea de noi credite, desi, pentru o creditare sanatoasa singura sursa de finantare ar trebui sa fie, in cele din urma, depozitele la termen.

Asa cum s-a aratat in jurisprudenta, modificarea conditiilor pietei (daca s-ar aprecia ca aceasta ar constitui temei pentru modificarea unilaterala a ratei dobanzii) ar trebui sa se fi produs in perioada dintre momentul incheierii contractului si momentul luarii deciziei de modificare a ratei dobanzii[8], deci banca nu poate justifica majorarea ratei dobanzii pe baza unor imprejurari anterioare acordarii creditului. In consecinta, profitand de lipsa cunostintelor de specialitate ale consumatorilor si de increderea acestora in institutiile bancare, bancile au inserat in contractele de credit aceasta clauza, conform careia isi rezerva dreptul de a revizui rata dobanzii (calificata ca fiind fixa in conventiile de credit) in cazul aparitiei unor schimbari semnificative pe piata monetara.

Nu exista in conventiile de credit o enumerare limitativa a unor situatii concrete care ar putea fi considerate schimbari semnificative, acestea fiind circumscrise intotdeauna liberei aprecieri a anumitor banci. Asa cum am aratat si anterior, pentru constatarea caracterului abuziv al clauzelor privind modificarea dobanzii trebuie sa analizam din perspectiva drepturilor consumatorilor urmatoarele conditii:

a) clauza sa nu fi fost negociata direct cu consumatorul; or, clauza respectiva este identica in toate contractele avute in vedere la elaborarea prezentului studiu, ceea ce ne conduce la concluzia ca a fost impusa de banca.

b) clauza sa creeze un dezechilibru semnificativ intre drepturile si obligatiile partilor, in defavoarea consumatorului; prin faptul ca nu se specifica conditiile in care banca poate modifica dobanda, ci pur si simplu banca si-a „rezervat” acest drept, inseamna ca, in orice moment, un eveniment poate fi calificat ca schimbare semnificativa care poate determina majorarea dobanzii. Imprumutatul nu se va putea opune in mod real la aceasta majorare, in primul rand pentru ca nu stie carui fapt i se datoreaza aceasta, iar in al doilea rand pentru ca opozitia sa ar determina obligatia sa de a rambursa tot creditul (de cele mai multe ori, imposibil de realizat). Pe de alta parte, desi pretul banilor imprumutati a fost stabilit intr-un fel la semnarea contractului, „datorita” acestei clauze, imprumutatul se poate gasi in ipostaza de a plati un alt pret, mult mai mare decat cel cu care a fost de acord (proportional cu prestatia bancii) si pe care si-l permite. Caracterul ilegal al acestor clauze a fost constatat deja de instantele de judecata[9] care, investite fiind cu constatarea caracterului abuziv a unor clauze care permiteau bancii respective revizuirea ratei dobanzii in cazul intervenirii unor schimbari semnificative pe piata monetara, au statuat ca „aceasta clauza pune probleme sub aspectul echilibrului contractual in sensul ca ofera bancii dreptul de a revizui rata dobanzii curente, fara ca noua rata sa fie negociata cu clientul […]”.

c) sa se fi incalcat cerintele bunei-credinte; se poate observa ca modificarile ratelor dobanzii, atunci cand acestea au intervenit, au fost exclusiv in sensul majorarii, deci a supraindatorarii imprumutatilor. In plus, cand schimbarile semnificative au fost in sensul scaderii dobanzilor de referinta, banca nu a modificat rata dobanzii in sensul diminuarii acesteia, nefiind obligata in acest sens de contract (ca doar isi rezervase dreptul, nu isi asumase o obligatie). In cursul anilor 2009-2010 bancile au avut trei surse majore de reducere a propriilor costuri de finantare: (i) indicii de referinta de tipul euribor/libor/robor au scazut la cele mai mici valori din istorie, ajungand la valori sub-unitare; (ii) rezervele minime obligatorii au fost reduse de banca centrala cu cel putin 3 puncte procentuale; (iii) dobanda de referinta a bancii centrale s-a redus progresiv, ajungand in prezent la doar 2,5%.

Cu toate acestea, bancile in cauza nu au redus niciodata, proportional cu reducerea indicilor de referinta, costurile creditarii clientilor care s-au imprumutat in anii 2006-2008, ci, cel mult, au readus dobanda la nivelul initial. Totusi, ca dovada a faptului ca bancile pot lucra foarte bine si cu dobanzi mai mici o constituie faptul ca acestea au redus costul creditelor noi acordate in 2009-2010, cea mai semnificativa fiind situatia creditelor date in programul “Prima casa”, unde dobanzile sunt si cu 7 puncte sub dobanda la creditele vechi. Asadar, bancile respective au considerat variabila dobanda doar atunci cand a fost vorba de o majorare, adica atunci cand a fost in favoarea lor. In situatia in care conditiile pietei ar fi permis scaderea ei, dobanda a fost considerata fixa… Clauza respectiva este, astfel, aplicat cu o vadita rea credinta in detrimentul consumatorilor.

Pentru constatarea caracterului abuziv al clauzelor privind dobanda, aratam ca aceste clauze contravin si art. 75 din Legea nr. 296/2004, care prevede un drept fundamental al consumatorilor, respectiv dreptul de a nu fi incluse in contracte decat „clauze contractuale clare, fara echivoc, pentru intelegerea carora nu sunt necesare cunostinte de specialitate”. Contrar acestui principiu, conventiile de credit contin clauze ce fac necesara existenta unor cunostinte de stricta specialitate financiara (ex. indicii de referinta ai pietei monetare la care se refera definitia schimbarilor semnificative, atunci cand aceasta exista). In plus, trebuie observat ca, si in situatia in care consumatorul ar avea astfel de cunostinte, ar fi imposibil de determinat situatiile obiective la care fac referire conventiile de credit, intrucat acestea fac referire la elemente de apreciere subiectiva, care nu sunt lamurite in nici un fel (trimiterea are in vedere, in general indicii pietei monetare, nefiind precizati, in concret care dintre acesti indici ar prezenta relevanta pentru a putea fi exercitat dreptul de a modifica unilateral contractul). Mentionam ca, in situatii similare, s-a pronuntat instanta in sensul considerarii ca abuzive a clauzelor de modificare a dobanzii invocand conditiile pietei, statuand chiar caracterul aleatoriu al contractului in astfel de cazuri[10].

3. Clauzele din actele aditionale la conventiile de credit, din notificari sau din comunicarile care au modificat rata dobanzii, precum si actele aditionale care au modificat tipul dobanzii din fixa in variabila

Cu privire la actele juridice subsecvente conventiei de credit, nulitatea acestora poate fi fundamentata pe trei temeiuri:

Un prim temeiail reprezinta aplicarea principiului resoluto iure dantis resolvitur jus accipientis. Astfel, constatarea nulitatii actelor juridice subsecvente conventiei de credit este, in primul rand, consecinta nulitatii clauzelor care permiteau modificarea unilaterala a contractelor de credit de catre banca.

Un al doilea temei, subsidiar celui care preceda (urmand a fi analizat doar in ipoteza in care se trece peste argumentele anterioare cu privire la caracterul abuziv al clauzelor care permit modificarea unilaterala a dobanzii), este reprezentat de aplicarea principiului potrivit caruia contractele pot fi modificate doar prin acordul partilor, prevazut in art. 969 alin. (2) C.civ. Exceptional, in materia contractelor de credit, a fost admisa existenta unui drept de a modifica unilateral contractul. Tocmai pentru ca aceasta reprezinta o exceptie, dreptul de a modifica unilateral contractul poate fi exercitat, potrivit legii, doar in situatii ce trebuie sa fie clar determinate prin contract, configurate prin raportare la conditii obiective (aceste situatii au fost desemnate prin termenul „motive intemeiate”).

Sub aspectul contractelor de credit care fac obiectul acestei analize, dreptul de a modifica unilateral contractul exista, asa cum rezulta din contract, atunci cand ar avea loc schimbari semnificative. Rezulta deci ca, daca aceste schimbari semnificative nu ar avea loc, contractul nu ar putea fi modificat unilateral de catre banca. Un act juridic de modificare unilaterala in absenta schimbarilor semnificative ar fi lovit de nulitate, ca efect al nerespectarii principiului prevazut de art. 969 alin. (2) C.civ. (necesitatea existentei unui acord de vointa pentru a modifica un contract). Din situatia de fapt rezulta ca, in concret, nu sunt intrunite conditiile pentru a fi in prezenta unor schimbari semnificative (intelese ca situatii clar definite prin contract, cu caracter obiectiv) la momentul actelor juridice subsecvente conventiei de credit. In consecinta, aceste acte juridice nu respecta cerintele art. 969 alin. (2) C.civ., fiind astfel lovite de nulitate.

Un al treilea temei, care se aplica numai pentru acele acte juridice subsecvente semnate de ambele parti, prin care dobanda este modificata, din dobanda fixa, devenind variabila – este reprezentat de vicierea consimtamantului partilor (art. 953 si urm. C.civ.). In concret, modul in care a actionat banca poate fi calificat drept dol sau chiar violenta (sub forma violentei psihice), ceea ce atrage nulitatea actelor juridice mentionate.

In sustinerea celor de mai sus, aratam urmatoarele: chiar si in situatia in care se va considera ca sunt valabile clauzele din conventia de credit, instantele pot constata ca modificarea efectiva a dobanzii a fost abuziva, deoarece aceasta nu a avut o justificare economica reala. Variatiile dobanzii nu au tinut cont de evolutia pietei monetare. Se poate observa din actele aditionale sau notificarile (in rarele cazuri unde acestea exista) prin care a fost modificata dobanda ca acestea nu precizeaza motivul modificarii, ci reiau exprimarea generala din clauza contractuala care permite imprumutatorului sa ajusteze dobanda. Astfel ca argumentele pe care le-am prezentat anterior pentru nulitatea clauzei contractuale sunt cu atat mai mult aplicabile in cazul clauzelor actelor aditionale sau a notificarilor de modificare a dobanzii.

Prin O.U.G. nr. 174/2008 pentru modificarea si completarea unor acte normative privind protectia consumatorilor [art. 8 lit. b)] din Legea nr. 289/2004, astfel cum a fost modificata prin OUG nr. 174/2008) s-a clarificat distinctia intre dobanda fixa si dobanda variabila, stabilindu-se obligatia imprumutatorilor de a mentiona in contract tipul de dobanda, respectiv fixa sau variabila, iar in cazul in care dobanda este variabila, independenta variabilitatii de vointa creditorului si raportarea obligatorie la indicii de referinta identificabili, publici. Prin aceasta reglementare s-a urmarit diferentierea clara a celor doua tipuri de dobanda, pe care banca le contopea anterior in mod abuziv, folosind aceasta confuzie in dezavantajul imprumutatilor. Modificarea legislativa ar fi trebuit sa aiba urmatoarele consecinte firesti, care rezulta unele din altele:

(i) contractele care prevad posibilitatea modificarii ratei dobanzii trebuie sa prevada aceasta posibilitate intr-o anumita forma, cea pe care legea o impune, respectiv ca rata dobanzii variabila se modifica numai in functie de indicii de referinta publici;

(ii) unde nu se prevede aceasta formula, insa contractul prevede in continuare posibilitatea bancii de a modifica in mod unilateral rata dobanzii, inseamna ca avem de a face cu o rata a dobanzii fixa, or

(iii) rata fixa nu se poate modifica. Altfel spus, daca legea a stabilit posibilitatea variatiei dobanzii in functie de anumiti indici, per a contario nici un alt factor nu mai poate determina modificarea dobanzii. In consecinta, dobanda fixa, fie ca e stabilita astfel in mod expres, fie ca rezulta din interpretarea contractului, nu se poate modifica.

Chiar daca anterior O.U.G. nr. 174/2008, legile din domeniul creditelor de consum se limitau la reglementarea obligatiei bancilor de a insera in contract posibilitatea variatiei dobanzii, fara ca legea sa precizeze cum poate sa varieze aceasta, legislatia specifica din domeniul bancar se completa cu regulile din legislatia protectiei consumatorilor, care obligau dintotdeauna institutiile de credit sa informeze in mod corect, complet si precis consumatorii, sa aplice clauzele contractuale cu buna-credinta, sa nu creeze o disproportie a prestatiilor si nici sa nu interpreteze dupa bunul plac clauzele contractuale.

Modificarea legislativa din 2008 a venit, astfel, in intampinarea consumatorilor care se confruntau cu o avalansa de majorari ale dobanzii fara sa stie ce le-a provocat si fara sa se poata opune, in conditiile in care modificarea dobanzii nu a fost niciodata inteleasa de imprumutator ca si o diminuare, ci doar ca o majorare. Practica anumitor banci a fost adeseori de a atrage noi clienti prin promovarea unor produse la costuri mici, iar ulterior incheierii contractului de credit, de a majora dobanda creditelor utilizate pentru a acoperi costurile noilor credite pe care le ofereau pe piata tot in conditii favorabile, pentru pastrarea sau cresterea cotei de piata.

Vechii clienti suportau, astfel, prin majorarile ce li se impuneau sub pretextul schimbarilor semnificative ale pietei monetare, nu costurile bancii cu propriul lor credit, ci cu noile credite, pe care le promovau de asemenea intr-o maniera inselatoare[11]. Prin decizia 368/15.05.2008, CNA a interzis difuzarea spotului publicitar al unei banci, constatand exact faptele descrise anterior[12].

Referitor la modificarea dobanzii, de multe ori, banca nu ii notifica pe consumatori, iar acestia aflau despre ajustarea acesteia in momentul in care plateau rata lunara, cand li se elibera la cerere un nou grafic de rambursare, cu noile valori ale obligatiilor lunare. Modificarea tipului de dobanda prin acte aditionale, arata in primul rand faptul ca insasi banca a considerat la momentul respectiv dobanda din conventii ca fiind fixa, considerand necesar sa incheie un act aditional pentru a putea considera rata dobanzii variabile. Se poate observa ca cresterea dobanzii anterioare actului aditional nu a fost impusa de evolutia pietei si, in plus, scaderea dobanzii prin acest act aditional a fost o practica comerciala incorecta a bancii, inducand in eroare consumatorul (necunoscator al evolutiei pietei). Astfel, fara a informa consumatorul despre evolutia pietei monetare, banca a oferit in schimbul dobanzii variabile o mica scadere a ratei dobanzii, de la un nivel ce fusese crescut ilegal in trecut. Constatarea nulitatii majorarilor de dobanda anterioare actului aditional in discutie atrage nulitatea acestuia, intrucat consumatorul a fost indus in eroare la semnare acestuia, fiind aplicabile atat dispozitiile din materia protectiei consumatorilor (art. 8 si 9 Legea 363/2007 privind combaterea practicilor incorecte ale comerciantilor in relatia cu consumatorii), cat si cele de drept comun referitoare la viciile de consimtamant, acesta fiind afectat de dol (art. 948, 953, 960 C.civ.). Potrivit textelor de lege mentionate, „o practica comerciala este considerata agresiva daca, in contextul prezentarii situatiei de fapt si tinand cont de toate caracteristicile si circumstantele este susceptibila sa limiteze in mod semnificativ libertatea de alegere … inclusiv prin … influenta nejustificata si prin urmare determina consumatorul sa ia o decizie de tranzactionare pe care altfel nu ar fi luat-o”. In concret, actul aditional mentionat nu ar fi fost incheiat in aceasta forma daca (1) anterior acestuia dobanda nu ar fi fost majorata astfel incat consumatorii sa nu mai poata suporta rata lunara si (2) daca consumatorii ar fi fost informati in mod corect (de fapt nu au fost informati deloc) cu privire la evolutia indicilor fata de care rata dobanzii ar fi trebuit sa varieze (EURIBOR in cazul acestor credite).

Propunerea bancii de a semna actul aditional atacat se incadreaza, astfel, in ipoteza prevazuta de art. 9 lit. a) si c) din Legea 363/2007 privind combaterea practicilor incorecte ale comerciantilor in relatia cu consumatorii, care prevede ca „pentru a aprecia daca o practica comerciala recurge la influenta nejustificata, se iau in considerare urmatoarele elemente: …aa) momentul, locul desfasurarii, natura si/sau durata acesteia; c) exploatarea de catre comerciant a unei situatii nefericite sau a unei circumstante speciale, de o asemenea gravitate incat afecteaza rationamentul consumatorului mediu si de care comerciantul este constient, in scopul influentarii deciziei consumatorului cu privire la produs”. Nu exista nici un dubiu ca, daca banca nu ar fi modificat in mod abuziv dobanda anterior propunerii actului aditional respectiv, acesta nu s-ar fi incheiat niciodata. Reaua-credinta a bancii respective este cu atat mai evidenta in conditiile in care a impus trecerea la o dobanda variabila (in functie de EURIBOR) intr-un moment in care acesta atingea un minim istoric, astfel ca si-a asigurat in urmatorii ani o crestere a incasarilor, consumatorul nerealizand ce i s-a pregatit. Or, legislatia protectiei consumatorilor este menita sa preintampine sau, daca acestea s-au produs, sa inlature efectele comportamentului incorect al comerciantilor, in primul rand prin interzicerea practicarii lui si apoi prin anularea efectelor actelor deja efectuate. Se impune, asadar, revenirea la rata dobanzii stabilite la incheierea conventiei initiale de credit, precum si rambursarea sumelor incasate in mod nedatorat.

4. Calculul dobanzii anuale raportat la o perioada de 360 de zile

Ipoteza aceasta are in vedere clauza conform careia perioada de calcul a dobanzii reprezinta numarul actual de zile raportat la un an de 360 de zile si clauza care stabileste formula de calcul a dobanzii lunare, respectiv Soldul creditului x Rata dobanzii curente x numarul efectiv de zile intre scadente /360. Cu privire la aceste clauze, ce cuprind modul de determinare a dobanzii, precum si cu privire la modul in care acestea sunt aplicate, se identifica mai multe probleme:

Calcularea dobanzii lunare (stabilite la un anumit procent pe an) in functie de numarul actual de zile raportat la o perioada de 360 de zile, este o prevedere ilegala care duce la incasarea de catre banca a unei dobanzi mai mari, in mod nedatorat, fapta ce poate fi calificata simplu ca infractiune[13].

Conventia de credit induce in eroare consumatorul stabilind o dobanda pe an, pentru ca, ulterior, sa mentioneze ca anul are 360 de zile, astfel ca in fiecare an banca isi face cadou dobanda pe 5 zile. Ilegalitatea acestui calcul utilizat de Banca (iar acest calcul nu este la indemana oricarui consumator) este demascata prin reglementarea si in Romania a formulei corecte, aplicate de bancile din UE (prin O.U.G. nr. 50/2010, art. 38 alin. (1) lit. b), respectiv Soldul creditului x Rata dobanzii curente x 30)/360. Inlocuindu-se in formula, numarul efectiv de zile intre scadente cu numarul 30, dobanda datorata lunar de imprumutat s-a redus. Asadar nu prevederea ca anul era de 360 de zile era ilegala (desi confuza), ci faptul ca la numaratorul fractiei aparea numarul efectiv de zile dintre scadente (cu alte cuvinte luna era luna, dar anul nu era chiar an, ci avea doar 360 de zile), astfel ca suma perioadelor dintre scadente nu putea fi egala cu 360 (perioada la care ne raportam), rezultatul impartirii fiind favorabil creditorului. Inlocuirea numarului efectiv de zile cu 30 a determinat un calcul corect al dobanzii, anul de 360 de zile stabilit de banca fiind, astfel, impartit in 12 fractiuni egale.

piperea gheorghe

După ce a primit mai multe reclamaţii de la abonaţii operatorului telecom Vodafone, ANPC a încheiat mai multe procese verbale de constatare. Potrivit legii 193/2000, de la 1 octombrie 2013, plângerile întemeiate care vizează contractele preformulate – aşa cum sunt şi cele de telefonie mobilă – sunt trimise în instanţă. În cazul în care instanţa constată că există prevederi contractuale cu caracter abuziv, aceasta dispune eliminarea acestora din toate contractele în executare încheiate între profesionistul în cauză şi consumatori.

După ce a primit mai multe reclamaţii de la abonaţii operatorului telecom Vodafone, ANPC a încheiat mai multe procese verbale de constatare. Potrivit legii 193/2000, de la 1 octombrie 2013, plângerile întemeiate care vizează contractele preformulate – aşa cum sunt şi cele de telefonie mobilă – sunt trimise în instanţă. În cazul în care instanţa constată că există prevederi contractuale cu caracter abuziv, aceasta dispune eliminarea acestora din toate contractele în executare încheiate între profesionistul în cauză şi consumatori.