Cum fac:Autorizarea executării sau desfiinţării construcţiilor: Obţinerea certificatului de urbanism

DE CITIT SI PE ISSUU

Procedura privind obţinerea autorizării executării sau desfiinţării construcţiilor se găseşte reglementată în Legea nr. 50/1991 privind autorizarea executării construcţiilor, republicată în Monitorul Oficial, Partea I, nr. 933 din 13/10/2004, cu modificările şi completările ulterioare, şi în Normele metodologice de aplicare a Legii nr. 50/1991, aprobate prin Ordinul nr. 839/2009.

Executarea lucrărilor de construcţii este permisă numai pe baza unei autorizaţii de construire sau de desfiinţare, emisă în condiţiile legi, la solicitarea titularului unui drept real asupra unui imobil – teren şi/sau construcţii – identificat prin număr cadastral, în cazul în care legea nu dispune altfel.

Autorizarea executării lucrărilor de construcţii reprezintă exercitarea autorităţii de către administraţia publică judeţeană şi locală, după caz, precum şi de către administraţia publică centrală, în situaţiile prevăzute de Lege, cu privire la punerea în aplicare a prevederilor documentaţiilor de amenajare a teritoriului şi de urbanism, aprobate potrivit legii, care se constituie în temei juridic pentru realizarea de lucrări de construcţii.

Notă: Citeşte şi “Autorizarea executării sau desfiinţării construcţiilor: Etapele procedurii, lucrările care necesită autorizaţii”.

DOCUMENTELE NECESARE

DOCUMENTAŢIA TEHNICĂ – D.T.

Documentaţia tehnică – DT este documentaţia tehnico-economică distinctă care stă la baza emiterii autorizaţiei de construire/desfiinţare şi prin care se stabilesc principalele coordonate privind încadrarea în indicii urbanistici aprobaţi, amplasarea construcţiilor şi relaţiile acestora cu vecinătăţile, schemele şi fluxurile funcţionale, compoziţia spaţială, structura de rezistenţă, expresia de arhitectură, dotarea şi echiparea construcţiilor, inclusiv soluţiile de asigurare, branşare şi racordare a acestora la infrastructura edilitară urbane necesare, după caz.

În funcţie de scopul solicitării, documentaţia tehnică – D.T. poate fi:

a) documentaţie tehnică – D.T. (D.T.A.C.+D.T.O.E.) pentru autorizarea executării lucrărilor de construire, inclusiv pentru lucrările aferente organizării executării lucrărilor;

b) documentaţie tehnică – D.T. (D.T.A.D.+D.T.O.E.) pentru autorizarea executării lucrărilor de desfiinţare a lucrărilor/construcţiilor, inclusiv pentru autorizarea lucrărilor aferente organizării executării lucrărilor.

CERTIFICATUL DE URBANISM

Certificatul de urbanism este actul autorităţii administraţiei publice competente să emită autorizaţii de construire/desfiinţare care se emite, în principal, în vederea începerii procedurii de autorizare a executării lucrărilor de construcţii, precum şi a instalaţiilor aferente acestora, inclusiv pentru desfiinţarea construcţiilor ori a altor lucrări ori amenajări.

ATENŢIE! Certificatul de urbanism nu ţine loc de autorizaţie de construire/desfiinţare şi nu conferă dreptul de a executa lucrări de construcţii.

Prin certificatul de urbanism se aduc la cunoştinţă investitorului/solicitantului informaţii – existente la data solicitării, în conformitate cu prevederile planurilor urbanistice şi ale regulamentelor aferente acestora ori ale planurilor de amenajare a teritoriului, după caz, avizate şi aprobate potrivit legii – cu privire la cerinţele tehnice ale amplasamentului, precum şi la obligaţiile pe care acesta le are în procedura de autorizare a executării lucrărilor de construcţii, privind:

a) regimul juridic, economic şi tehnic al imobilului – teren şi/sau construcţii existente la data solicitării -, în conformitate cu prevederile planurilor urbanistice şi ale regulamentelor aferente acestora, ori ale planurilor de amenajare a teritoriului, după caz, avizate şi aprobate potrivit legii;

b) cerinţele urbanistice specifice amplasamentului;

c) avizele/acordurile legale necesare în vederea autorizării;

d) obligaţia de a contacta autoritatea competentă pentru protecţia mediului, în scopul obţinerii punctului de vedere şi, după caz, al actului administrativ al acesteia, în vederea autorizării.

Certificatul de urbanism se mai emite şi în vederea:

– îndeplinirii procedurilor legale de concesionare de terenuri;

– adjudecării prin licitaţie a proiectării lucrărilor publice în faza de documentaţie tehnico-economică “Studiu de fezabilitate”, ori similară acesteia;

– cererilor în justiţie şi operaţiunilor notariale privind circulaţia imobiliară, atunci când operaţiunile respective au ca obiect împărţeli ori comasări de parcele solicitate în scopul realizării de lucrări de construcţii, precum şi constituirea unei servituţi de trecere cu privire la un imobil.

Pentru aceeaşi parcelă (imobil) se pot emite certificate de urbanism mai multor solicitanţi, indiferent de calitatea acestora în raport cu proprietatea asupra parcelei. În această situaţie, certificatele de urbanism urmează a avea acelaşi conţinut cu caracter de informare (privind regimul juridic, economic şi tehnic al imobilului) conform prevederilor documentaţiilor de urbanism aprobate, potrivit legii, pentru toţi solicitanţii.

DOCUMENTAŢIA PENTRU OBŢINEREA CERTIFICATULUI DE URBANISM

a) cererea-tip* (formularul-model F.1 “CERERE pentru emiterea certificatului de urbanism”), în conformitate cu precizările privind completarea acesteia, cuprinzând:

1. elementele de identificare a solicitantului;

2. elementele de identificare a imobilului pentru care se solicită emiterea certificatului de urbanism, respectiv localitate, număr cadastral şi număr de carte funciară, în cazul în care legea nu dispune altfel;

3. elementele care definesc scopul solicitării;

b) planuri cadastrale/topografice, cu evidenţierea imobilelor în cauză, astfel:

1. pentru imobilele neînscrise în evidenţele de cadastru şi publicitate imobiliară: plan de încadrare în zonă, la una dintre scările 1:10.000, 1:5.000, 1:2.000, 1:1.000, 1:500, după caz, eliberat, la cerere, de către oficiul de cadastru şi publicitate imobiliară;

2. pentru imobilele înscrise în evidenţele de cadastru şi publicitate imobiliară: extras din planul cadastral de pe ortofotoplan şi extras de carte funciară pentru informare actualizat la zi, eliberate, la cerere, de către biroul de cadastru şi publicitate imobiliară.

c) documentul de plată a taxei de eliberare a certificatului de urbanism, în copie.

* Cererea-tip pentru eliberarea certificatului de urbanism (“Formularul-model F.1 – CERERE pentru emiterea certificatului de urbanism”) se procură de la emitent şi se completează cu datele solicitate.

TAXA

La depunerea cererii-tip, emitentul comunică solicitantului cuantumul taxei necesare eliberării certificatului de urbanism, calculat potrivit reglementărilor legale în vigoare, solicitantul având obligaţia de a achita taxa de îndată şi de a prezenta copia documentului de plată.

Verificarea conţinutului documentaţiei depuse pentru obţinerea certificatului de urbanism se efectuează în cadrul structurilor (compartimentelor) de specialitate organizate în cadrul consiliului judeţean sau al primăriei, după caz, constatându-se dacă:

a) cererea este corect adresată emitentului – preşedintele consiliului judeţean, primarul general al municipiului Bucureşti, sau primarul, după caz – conform competenţelor de emitere stabilite de Lege;

b) cererea-tip este completată corect;

c) elementele de identificare privind solicitantul şi imobilul sunt suficiente, potrivit precizărilor privind completarea “Formularului-model F.1 – CERERE pentru emiterea certificatului de urbanism”;

d) este precizat (declarat) scopul pentru care se solicită certificatul de urbanism;

e) există documentul de plată a taxei pentru emiterea certificatului de urbanism;

f) există extrasul de plan cadastral actualizat la zi, respectiv extrasul de carte funciară pentru informare, eliberate la cerere de către biroul de cadastru şi publicitate imobiliară.

Începând cu data notificării, termenul legal de 30 de zile calendaristice pentru emiterea certificatului de urbanism se decalează cu numărul de zile necesar solicitantului pentru a elabora modificările/completările aduse documentaţiei iniţiale, ca urmare a notificării precum şi a depune şi înregistra documentaţia completă.

Dacă documentaţia depusă este incompletă sau cu elemente de identificare insuficiente, în termen de 5 zile de la data înregistrării acest lucru se notifică în scris solicitantului, cu menţionarea elementelor lipsă din documentaţie, care se restituie în vederea completării.

Taxa încasată nu se restituie, urmând a fi utilizată pentru eliberarea certificatului de urbanism după depunerea documentaţiei complete.

REDACTAREA CERTIFICATULUI DE URBANISM

Certificatul de urbanism se redactează în baza cererii şi a documentaţiei complete depuse, în deplină concordanţă cu prevederile documentaţiilor de urbanism aprobate şi cu situaţia reală din teren la data solicitării, utilizându-se formularul-model F.6 “CERTIFICAT DE URBANISM”.

Certificatul de urbanism solicitat în vederea realizării unor lucrări de construcţii se redactează făcându-se specificările necesare privind:

a) regimul juridic, economic şi tehnic al imobilului;

b) încadrarea/neîncadrarea lucrărilor în prevederile documentaţiilor de urbanism şi/sau de amenajare a teritoriului aprobate;

c) nominalizarea avizelor, acordurilor, punctului de vedere şi, după caz, a actului administrativ al autorităţii competente pentru protecţia mediului, care trebuie să însoţească documentaţia tehnică – D.T.;

d) necesitatea întocmirii, după caz, a unor documentaţii de urbanism suplimentare, de tip P.U.Z. sau P.U.D., care să justifice soluţia urbanistică propusă, sau să modifice reglementările urbanistice existente pentru zona de amplasament, după caz, în conformitate cu prevederile art. 32 alin. (3), cu indicarea elementelor tematice care urmează a fi rezolvate prin acestea.

ELIBERAREA CERTIFICATULUI DE URBANISM

Certificatul de urbanism se emite şi se semnează de aceeaşi autoritate abilitată să emită autorizaţia de construire/desfiinţare, respectiv de către preşedintele consiliului judeţean sau de primar, după caz, de secretar şi de arhitectul-şef sau de către persoana cu responsabilitate în domeniul amenajării teritoriului şi urbanismului din aparatul propriu al autorităţii administraţiei publice emitente, acolo unde nu este instituită funcţia de arhitect-şef.

Responsabilitatea emiterii certificatului de urbanism revine tuturor semnatarilor acestuia, potrivit atribuţiilor stabilite în conformitate cu prevederile legale în vigoare. Lipsa unei semnături atrage nulitatea actului.

Certificatul de urbanism se eliberează solicitantului direct sau prin poştă (cu scrisoare recomandată cu confirmare de primire), în termen de cel mult 30 de zile calendaristice de la data înregistrării cererii, indiferent de scopul pentru care a fost solicitat.

În situaţia în care certificatul de urbanism este emis de preşedintele consiliului judeţean sau de primarul general al municipiului Bucureşti, o copie a acestuia va fi transmisă spre ştiinţă primăriei în a cărei rază teritorială se află imobilul ce face obiectul certificatului de urbanism.

În situaţia în care certificatul de urbanism este emis de primar, în baza avizului structurii de specialitate a consiliului judeţean, o copie a acestuia va fi transmisă spre ştiinţă consiliului judeţean. În situaţia în care certificatul de urbanism este emis de primarul de sector al municipiului Bucureşti, o copie a acestuia va fi transmisă spre ştiinţă Primăriei Municipiului Bucureşti.

Certificatul de urbanism se semnează de către preşedintele consiliului judeţean sau de primar, după caz, de secretar şi de arhitectul-şef sau de către persoana cu responsabilitate în domeniul amenajării teritoriului şi urbanismului din aparatul propriu al autorităţii administraţiei publice emitente, responsabilitatea emiterii acestuia revenind semnatarilor, potrivit atribuţiilor stabilite conform legii.

Certificatul de urbanism se întocmeşte în conformitate cu prevederile documentaţiilor de urbanism (P.U.G., P.U.Z., P.U.D.), iar pentru investiţiile care depăşesc limita unei unităţi administrativ-teritoriale se poate întocmi şi pe baza planurilor de amenajare a teritoriului (P.A.T.N., P.A.T.Z., P.A.T.J.), aprobate potrivit legii şi, în lipsă, în conformitate cu regulile-cadru stabilite prin Regulamentul General de Urbanism (R.G.U.).

CUPRINSUL CERTIFICATULUI DE URBANISM

În Certificatul de urbanism se înscriu informaţiile cunoscute de emitent la data emiterii extrase din documentaţiile de urbanism şi din regulamentele de urbanism aferente, aprobate potrivit legii, sau, în lipsa acestora, din Regulamentul general de Urbanism – RGU – aprobat prin Hotărârea Guvernului nr. 525/1996, republicată, privind regimul juridic, economic şi tehnic al imobilului – teren şi/sau construcţii -, după cum urmează:

a) Regimul juridic:

1. situarea imobilului în intravilan sau în afara acestuia;

2. natura proprietăţii sau titlul asupra imobilului, conform extrasului de carte funciară pentru informare, eliberat la cerere de către biroul de cadastru şi publicitate imobiliară;

3. servituţile care grevează asupra imobilului, dreptul de preemţiune, zona de utilitate publică;

4. includerea imobilului în listele monumentelor istorice şi/sau ale naturii ori în zona de protecţie a acestora, după caz;

b) Regimul economic:

1. folosinţa actuală;

2. destinaţia stabilită prin planurile de urbanism şi de amenajare a teritoriului aprobate;

3. reglementări ale administraţiei publice centrale şi/sau locale cu privire la obligaţiile fiscale ale investitorului;

4. alte prevederi rezultate din hotărârile consiliului local sau judeţean cu privire la zona în care se află imobilul;

c) Regimul tehnic:

1. informaţii extrase din documentaţiile de urbanism, inclusiv din regulamentele de urbanism aferente, din planul cadastral deţinut de oficiul de cadastru şi publicitate imobiliară, ori din planurile de amenajare a teritoriului, după caz, precum şi restricţiile impuse, în situaţia în care asupra imobilului este instituit un regim urbanistic special (zonă protejată, interdicţii temporare sau definitive de construire); în funcţie de complexitatea şi de volumul informaţiilor, acestea se vor putea prezenta şi într-o anexă la certificatul de urbanism (cu menţiunea expresă că aceasta face parte integrantă din certificatul de urbanism);

2. obligaţii/constrângeri de natură urbanistică ce vor fi avute în vedere la proiectarea investiţiei:

i) regimul de aliniere a terenului şi construcţiilor faţă de drumurile publice adiacente;

ii) retragerile şi distanţele obligatorii la amplasarea construcţiilor faţă de proprietăţile vecine;

iii) elemente privind volumetria şi/sau aspectul general al clădirilor în raport cu imobilele învecinate, precum şi alte prevederi extrase din documentaţii de urbanism, din regulamentul local de urbanism, din P.U.Z., P.U.D. sau din Regulamentul General de Urbanism, după caz;

iv) înălţimea maximă admisă pentru construcţiile noi (totală, la cornişă, la coamă, după caz) şi caracteristicile volumetrice ale acestora, exprimate atât în număr de niveluri, cât şi în dimensiuni reale (metri);

v) procentul maxim de ocupare a terenului (POT) şi coeficientul maxim de utilizare a terenului (CUT), raportate la suprafaţa de teren corespunzătoare zonei din parcelă care face obiectul solicitării;

vi) dimensiunile şi suprafeţele minime şi/sau maxime ale parcelelor (în cazul proiectelor de parcelare);

3. echiparea cu utilităţi existente şi referinţe cu privire la noi capacităţi prevăzute prin studiile şi documentaţiile anterior aprobate (apă, canalizare, gaze, energie electrică, energie termică, telecomunicaţii, transport urban etc.);

4. circulaţia pietonilor şi a autovehiculelor, accesele auto şi parcajele necesare în zonă, potrivit studiilor şi proiectelor anterior aprobate.

În vederea încadrării investiţiei în reglementările urbanistice, aprobate în condiţiile legislaţiei în vigoare privind amenajarea teritoriului şi urbanismul, la cerere, autoritatea administraţiei publice locale competentă anexează la certificatul de urbanism informaţiile necesare cuprinse în documentaţiile urbanistice, anterior aprobate, pentru zona de interes, respectiv P.U.G./P.U.Z., inclusiv R.L.U. aferent – extrase din planşele de reglementări, echipare tehnico-edilitară, UTR, după caz – pe care are obligaţia de a marca retragerile obligatorii care generează limitele edificabilului în raport cu vecinătăţile, precum şi alte elemente apreciate ca necesare.

Extrasul din P.U.G./P.U.Z. se anexează şi în situaţia în care s-a cerut elaborarea, în condiţiile şi cu respectarea prevederilor Legii nr. 350/2001 privind amenajarea teritoriului şi urbanismul, cu modificările şi completările ulterioare, a unei documentaţii de urbanism premergătoare – P.U.Z. sau P.U.D. -, după caz.

Respectarea prevederilor specificate in Planul de Urbanism General este obligatorie.

Din certificatul de urbanism reies modul şi limitele în care se poate construi.

Certificatul contine referinţe despre:

– regimul de înălţime a construcţiei;

– pozitia viitoarei construcţii (aliniamente faţă de stradă, vecini etc.);

– cota de înălţime la cornişă;

– valoarea maximă pentru ProcentuI de Ocupare – (POT) – calculat ca raport între aria construită şi aria lotului de teren (uzual, procentul de ocupare a terenului este de până la 40% pentru zonele de locuit);

– valoarea maximă pentru CoeficientuI de Utilizare al Terenului calculată ca raport între aria construită desfăşurată şi aria lotului de teren.

VALABILITATEA CERTIFICATULUI DE URBANISM

Valabilitatea certificatului de urbanism reprezintă intervalul de timp (termenul) acordat solicitantului în vederea utilizării acestuia în scopul pentru care a fost emis, potrivit legii.

Emitentul certificatului de urbanism stabileşte termenul de valabilitate pentru un interval de timp cuprins între 6 şi 24 de luni de la data emiterii, în funcţie de:

a) scopul pentru care a fost solicitat;

b) complexitatea investiţiei şi caracteristicile urbanistice ale zonei în care se află imobilul;

c) menţinerea valabilităţii prevederilor documentaţiilor urbanistice şi a planurilor de amenajare a teritoriului aprobate, pentru imobilul solicitat.

Valabilitatea certificatului de urbanism încetează dacă:

a) titularul renunţă la intenţia de a mai construi, situaţie în care are obligaţia de a notifica acest fapt autorităţii administraţiei publice emitente;

b) titularul nu solicitată prelungirea valabilităţii certificatului de urbanism în termenul legal de 15 zile înaintea expirării acesteia.

PRELUNGIREA TERMENULUI DE VALABILITATE A CERTIFICATULUI DE URBANISM

Prelungirea termenului de valabilitate a certificatului de urbanism se poate face numai de către emitent, la cererea titularului formulată cu cel puţin 15 zile înaintea expirării acestuia, pentru o perioadă de timp de maximum 12 luni, după care, în mod obligatoriu, se emite un nou certificat de urbanism.

Pentru prelungirea valabilităţii certificatului de urbanism se completează şi se depune la emitent o cerere-tip (potrivit “Formularului – model F.7 – CERERE pentru prelungirea valabilităţii certificatului de urbanism”) însoţită de certificatul de urbanism emis, în original. Odată cu depunerea cererii de prelungire a valabilităţii certificatului de urbanism, solicitantul va face dovada achitării taxei de prelungire a acesteia.

Antecontractul de vânzare-cumpărare îmbracă în practică atât form a juridică a unei (1) promisiuni unilaterale, cât şi a unei (2) promisiuni bilaterale de vânzare-cumpărare.

Antecontractul de vânzare-cumpărare îmbracă în practică atât form a juridică a unei (1) promisiuni unilaterale, cât şi a unei (2) promisiuni bilaterale de vânzare-cumpărare.

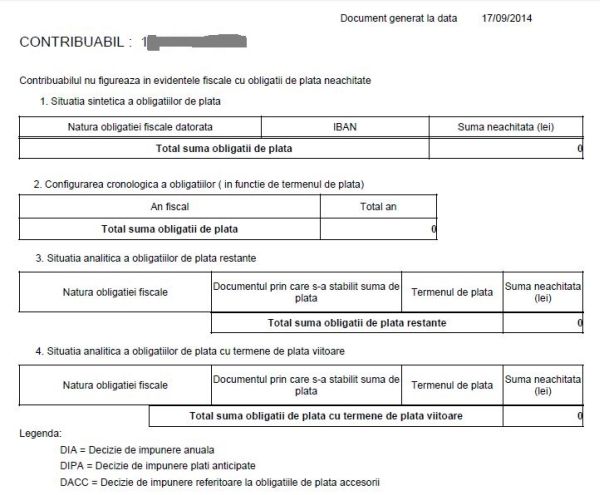

In mesaj ai numarul de inregistrare cu care trebuie sa te prezinti la ANAF:

In mesaj ai numarul de inregistrare cu care trebuie sa te prezinti la ANAF: